Kvinder og enlige forsørgere har oftere en sårbar økonomi. Årsagen er lavere løn, børn og store boligudgifter. Se 3 råd til at sikre en fornuftig singleøkonomi.

Kvinder og enlige forsørgere er økonomisk sårbare

Der er en nær sammenhæng mellem hvor høj din indkomst er og din betalingsevne. Jo mindre du tjener, jo oftere får du økonomiske problemer. Ikke alle med lav indkomst får problemer, men i gennemsnit får de det oftere.

Alle kan indrette deres økonomi, så indtægter og udgifter hænger sammen, men én bestemt gruppe danskere har sværere ved det end os andre: enlige forsørgere. Og tallene viser at flere kvinder er økonomisk sårbare end mænd.

Danmarks statistik har vurderet hvor let danskerne har ved at betale en uforudset regning på 10.000 kr. Kan du ikke det, er du økonomisk sårbar – dét er flere kvinder end mænd. Enlige kvinder med børn er særligt hårdt ramt. Statistikken viser, at kvinder oftere arbejder i jobs, hvor lønnen er lavere (for både mænd og kvinder), det er en del af forklaringen.

I nogle dele af landet, er det for dyrt at bo, hvis du har lav indkomst, fordi udgifterne til at købe eller leje er for store, selv når det gælder små lejligheder. Der er desuden en klar sammenhæng mellem alder og økonomisk sårbarhed. Den økonomiske sårbarhed falder med alderen, og det samme gør forskellen i sårbarhed mellem mænd og kvinder.

10 grunde til at det er dyrere at være kvinde

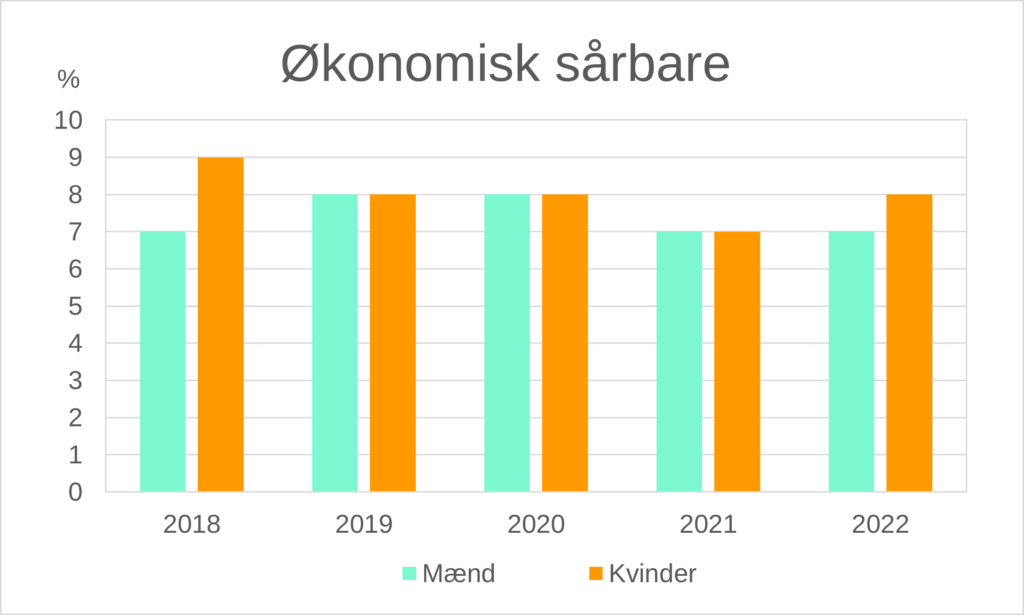

Andelen af økonomisk sårbare danskere i % fordelt på mænd og kvinder, 2018-2022. Økonomisk sårbare er en indikator, der er dannet ud fra 5 afsavnsmål, hvoraf mindst 3 af de 5 kriterier gør sig gældende. Kilde: NYT: Kvinder er oftere økonomisk sårbare end mænd – Danmarks Statistik (dst.dk)

Dyrt at være single

Eneforsørgere er hårdere ramt, fordi mange udgifter som bolig, mad og transport ikke kan deles i to, når man er enlig. Det er simpelthen dyrere at være enlig end at leve i et parforhold, så det kan være svært at spare op som enlig.

Indkomsten skal dække større omkostninger, og hvis du arbejder mere, så rammer du topskatten ved 600.000 kr. om året. Et par kan tjene 2 gange 600.000 om året, derfor kan det også rent skattemæssigt være dyrt at være single.

Du skal derfor være god til at styre dine faste udgifter i en singleøkonomi. Det er måske det første, du har brug for at gøre, når du er alene om økonomien.

3 råd til at sikre en fornuftig singleøkonomi

Som enlig er du nødt til at tage nogle økonomiske valg, der begrænser dine økonomiske muligheder. Målene for din privatøkonomi er ofte de samme som i familier med to forsørgere, men risikoen er større som enlig, og derfor er dine behov for reserver og forsikringer større.

Du kan indrette din privatøkonomi, så du håndterer disse udfordringer bedst muligt. Her er 3 råd, der vil hjælpe dig med at sikre din økonomi som enlig.

- Sænk dine faste udgifter og daglige indkøb til et minimum. Dit valg af bolig er det vigtigste, men også din evne til at styre husholdningen er afgørende for, at du kan spare tilstrækkelig op og har penge nok til dine livsvalg.

- En ejerbolig er bedst, fordi din langsigtede opsparing er skattefri og giver ikke modregning i offentlige pensioner. Det gør det lettere at have en fornuftig opsparing gennem hele livet. Enlige har særlig godt af en skattefri opsparing fordi der kun kan tjenes (lønindkomst) 600.000 kr. om året, inden der kommer topskat. Et par kan tjene op til 1,2 mio. Kr.

- Og så gælder det om at maksimere din løn og minimere din skat – eksempelvis ved at bruge mulighederne i pensionsreglerne rigtigt. Det gælder blandt andet om indrette din opsparing, så du så vidt muligt undgår modregning i offentlige pensioner.

Det er mere besværligt at være single, men du kan sagtens få en god økonomi alligevel.