Din opsparingsrækkefølge viser, hvilken pensionsopsparing, der er bedst for dig lige nu. Følg din opsparingsrækkefølge, og få mere ud af din pensionsopsparing.

Planlæg pensionsopsparing efter hvor længe du lever

Når du sparer op til pension, skal du sætte et mål for din opsparing. Opsparing er nemlig at udsætte forbrug eller at gemme penge til dine arvinger. Enten når du at bruge pengene, mens du lever, eller også gør du ikke.

Det er dog vigtigt at have en reserve, da du ikke kan vide, hvor gammel du bliver. Du kan eksempelvis planlægge med, at du lever til du bliver lige så gammel som gennemsnittet for din årgang.

Efterhånden som du bliver ældre, giver det mere mening at planlægge efter den gennemsnitlige restlevetid. Det betyder, at din tidshorisont flytter sig, som tiden går og din forventede restlevetid stiger. Derfor bør du jævnligt se på, om din opsparingsrækkefølge stadig er optimal.

3 trin til en god pensionsopsparing

Hvad er en opsparingsrækkefølge?

Din opsparingsrækkefølge er en prioriteret liste af forskellige opsparingsformer, som du kan benytte gennem dit liv. Listen er ordnet, med den bedste opsparing øverst, efter, hvilken opsparingsform, der giver dig flest pensionskroner udbetalt netto for hver krones opsparing.

Den enkleste form for opsparing er frie midler i kontanter. Det kan eksempelvis være penge, du har i overskud på din budgetkonto, som du holder i reserve til uforudsete udgifter. Pengene er fuldt beskattet og står til 0 % i rente (eller tæt på). Det siger sig selv, at den slags opsparing ikke er optimal, hvis du i stedet kunne gemme nogle af pengene til pension.

Din opsparing er dét beløb, du har tilbage af din indkomst, når alle dine udgifter er betalt. For at finde din opsparingsrækkefølge skal du, som det første, undersøge, hvor meget du, med et bestemt forbrug, kan spare op om måneden – eller året. Hvilken opgørelsesperiode, der er bedst, afhænger af om du fx er selvstændig eller lønmodtager.

Renters rente og omkostninger bestemmer din pensionsopsparing

Renters rente-effekten er en væsentlig forudsætning for, at du får en god opsparing. I begyndelsen vokser opsparingen altid langsomt, men med tiden vokser renters rente for på et tidspunkt at blive større end dine årlige indbetalinger.

Det er også meget vigtigt at være opmærksom på de omkostninger, du betaler for at spare op, jo lavere de er, desto hurtigere vokser opsparingen. Derfor kan høje omkostninger helt diskvalificere nogle opsparingsformer. I denne sammenhæng tæller skat som en omkostning. Det samme gælder modregning i eksempelvis offentlige pensioner og efterløn.

Pensionsopsparing – omkostninger er nøglen til et bedre afkast

3 scenarier for opsparing til pension

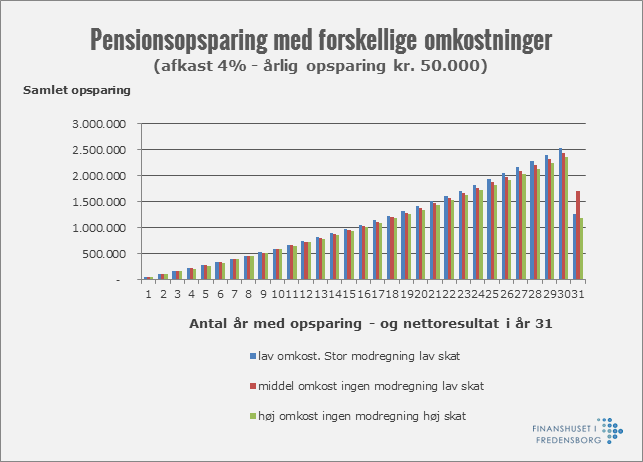

Udvikling i opsparingen for 3 opsparingsscenarier med forskellige omkostninger. Kilde: Finanshuset i Fredensborg A/S

Blå søjle viser opsparing uden topskat i fx en LO-familie. Modregning i pension og efterløn rammer hårdt, fordi opsparingen er uden virkning på indkomstskatten. Det betyder, at pensionsopsparing i fx ratepension og livrente lander langt nede i opsparingsrækkefølgen i dette scenarie.

Rød søjle viser det scenarie med det bedste resultat, viser, at det er en stor fordel at undgå modregning. Typisk vil dette være situationen for en enlig uden ret meget pensionsopsparing ud over det viste, eller en person med en ægtefælle med stor pensionsopsparing. Det kan eksempelvis være en enlig sygeplejerske eller en skolelærer, der er gift med en økonom.

Grøn søjle viser, at selv for personer med topskat, kan opsparing i en pensionsordning havne langt nede på listen, hvis opsparingen bliver så stor, at der skal betales topskat af pensionsudbetalingen. Hvis der er høje omkostninger på ordningen rykker pensionsopsparing endnu længere ned på listen. Det er typisk højtlønnede fx djøf’ere og andre akademikere med gode overenskomstbestemte pensionsordninger, der kommer i denne situation.

Har du optimeret din pensionsopsparing i forhold til modregning og skat, er det vigtigt at se på omkostningerne, når du bestemmer opsparingsrækkefølgen. Er det ikke tilfældet, så betyder omkostninger på pensionsordningen typisk ikke noget for opsparingsrækkefølgen.

Den rigtige pensionsopsparing for dig

Et eksempel på en opsparingsrækkefølge

Alle pensionsopsparere har deres egen individuelle opsparingsrækkefølge, og der kan være meget stor forskel på, hvordan det bedst kan betale sig at spare op. Derfor skal du fastlægge din opsparingsrækkefølge ud fra dine særlige forhold. Herunder kan du se et eksempel på opsparingsrækkefølgen for en højt uddannet person.

Hun betaler topskat ved pensionsindbetaling, men ikke ved udbetaling, har et fastforrentet realkreditlån til 2,5 % og har ingen opsparing i frie midler.

- Maksimal indbetaling på ratepension – indbetaling op til grænsen for topskat på pensionstidspunktet

- Indbetal til livsvarig livrente, hvis punkt 1 ikke er nok for at nå grænsen for topskat, ellers ingen indbetaling til livrente

- Køb mere fast ejendom (eksempelvis sommerhus) – evt. med lån i bolig

- Afdrag gæld, eller benyt en strategi med variabel rente og højere risiko

- Indbetal til anden pensionsopsparing (livrente, ratepension, aldersopsparing)

Opsparingsrækkefølgen følges oppe fra og ned. Hver enkelt mulighed udnyttes fuldt ud, inden den næste tages i brug.

Sparer du op efter en optimal opsparingsrækkefølge kan du forbedre din pensionsopsparing med mange tusinde kroner om måneden gennem dit liv. Jo før du begynder, desto større bliver gevinsten på pensionsformuen.

Få mere ud af din pensionsopsparing med uafhængig økonomisk rådgivning