Boligpriserne falder og aktiekurserne går samme vej mens renterne stiger. Hvordan tilpasser du din økonomi? Her er 3 muligheder for at forbedre din økonomi.

2 ting sænker usikkerheden i din økonomi

Første halvår af 2023 har for mange danskere være præget af stor usikkerhed om, hvordan privatøkonomien vil udvikle sig fremover. Du har dog fået et bedre beslutningsgrundlag på især to områder de seneste 6 måneder.

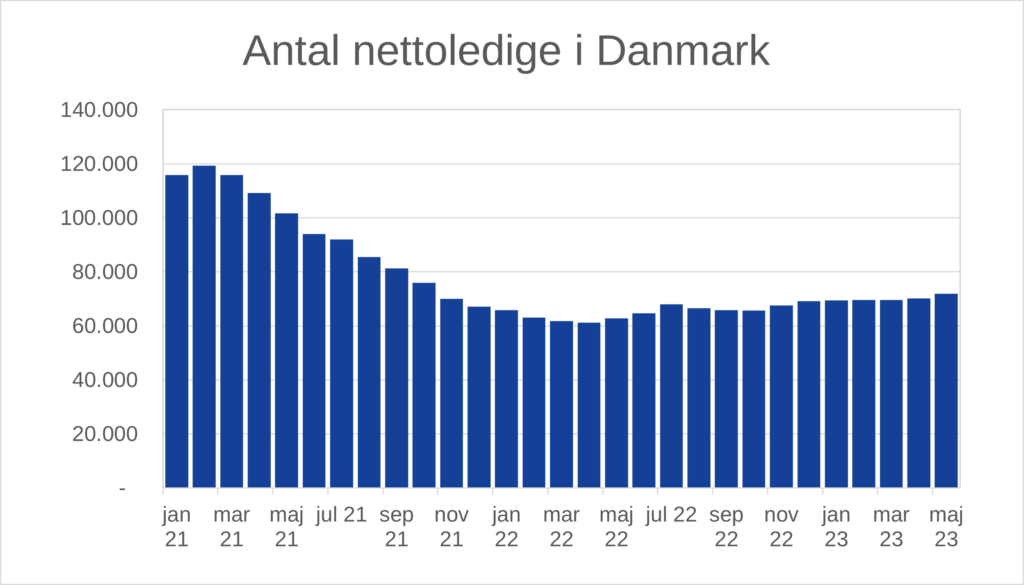

For det første er arbejdsmarkedet stadig i højeste gear, arbejdsløsheden er meget lav, og din jobsikkerhed er høj. Der er naturligvis ingen garanti for, at det fortsætter sådan, men det er usandsynligt, at vi bliver ramt af massefyringer i Danmark. Danske virksomheder har fortsat mange ordrer i bogen, og der er fortsat brug for danske produkter i udlandet.

Tyskland og USA er godt nok begge på vej i recession, men det preller af på det danske arbejdsmarked som vand på en gås.

Nettoledige i Danmark, sæsonkorrigeret. Kilde: NYT: Lille stigning i ledigheden i maj – Danmarks Statistik (dst.dk)

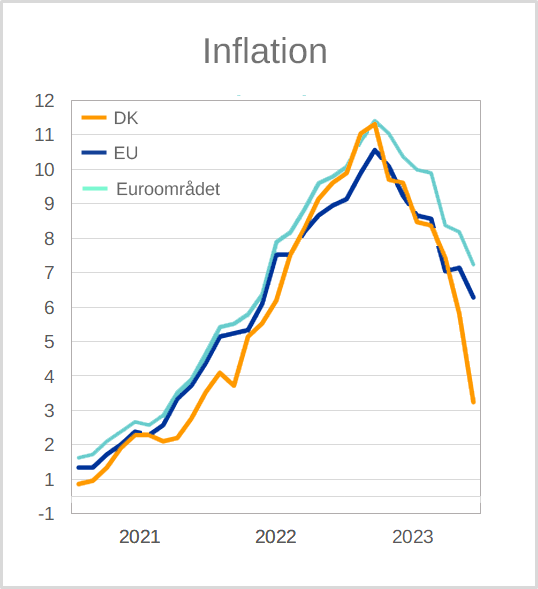

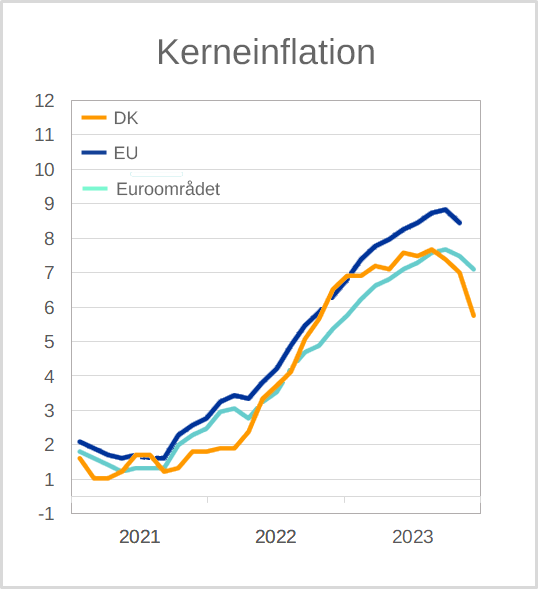

For det andet er den danske inflation faldet. Det er ikke sådan alle steder i Europa, eksempelvis er Storbritannien ramt af inflation på over 8 %. Inflationen i Danmark ligger i lige nu på 2,9 %. Kerneinflationen er p.t. en smule højere, drevet af lønningerne, men det er yderst tilfredsstillende, at rentestigningerne har virket.

Inflation og kerneinflation i Danmark, EU-27 og Euroområdet, januar 2021 til maj 2023. Kilde: NYT: Prisstigningerne i Danmark aftager meget i maj – Danmarks Statistik (dst.dk)

Hvad sker der med renterne – Finanshuset Fredensborg

3 muligheder for at forbedre din økonomi

Alt i alt er danskernes økonomiske situation meget bedre, end det så ud til ved årsskiftet, og det bør du benytte lejligheden til at få noget ud af. Du kan opnå gevinster i din privatøkonomi ved at tage beslutninger, der nedbringer dine omkostninger, forbedrer dit afkast eller udskyder din skat.

Her er 3 muligheder for at forbedre din økonomi.

1. Omkostninger i dine investeringer

Et sted, hvor du risikerer at komme til at betale de største omkostninger gennem dit liv, er dine investeringer. Sparer du op i pensioner, frie midler eller selskabsmidler, står der en hel række finansielle aktører klar til at hjælpe dig, for de tjener penge på dine penge.

Passer du ikke på, vil unødvendig høje omkostninger æde af afkastet af dine penge. Senest viste en undersøgelse fra Forbrugerrådet Tænk, at bankernes ordninger og produkter for investering er alt for dyre.

Forbrugerråd: Dyr investering via banken – Finanshuset Fredensborg

Det første, du bør se på for at forbedre din økonomi, er at sænke dine omkostninger på dine investeringer. De samlede omkostninger i dine porteføljer bør ikke overstige 0.5-0,75 % om året.

2. Realkreditlån med fast rente

Når renterne stiger, falder kurserne – sådan er det. Har du fastforrentet realkreditlån, er det vigtigt, at du sørger for, at du til enhver tid har det rigtige lån. Når renterne stiger, har du mulighed for at nedbringe din restgæld ved at omlægge dit lån. Det betyder, at rente på lånet stiger, og at du må ændre din risiko en smule, men det er en væsentlig mulighed, der kan give dig væsentlige skattefrie gevinster i din økonomi gennem dit liv.

I den nærmeste fremtid udbydes der nye serier af realkreditlån med længere løbetid og tilsvarende højere rente. Derfor har du lige nu mulighed for at optage nye lån en del billigere end om 3 måneder, hvor gamle serier er lukkede. Samtidig kan du konvertere dit gamle fastrentelån og reducere din restgæld betydeligt.

Er din bolig faldet i værdi? – Finanshuset Fredensborg

3. Ejerbolig

Hvis du ikke allerede har modtaget den, får du som boligejer inden for det næste halve år en ny ejendomsvurdering fra Vurderingsstyrelsen, når det nye vurderingssystem rulles ud til alle. Det har været lang tid undervejs, og der går endnu et par år, inden det er helt på plads, men du bør alligevel holde øje med, hvad der sker.

Har du en ejerbolig i en af de store byer, kan din ejendomsskat stige ret meget, mens det sandsynligvis går modsat, hvis din ejendom ligger på landet. Samlet set lettes ejendomsskatterne med 10 mia. kroner, og der ændres også meget på, hvor i landet skatterne opkræves.

Disse ændringer gør det vanskeligere at sælge og købe fast ejendom i øjeblikket – særligt ejerlejligheder i de store byer. Desuden er priserne faldet – eksempelvis 5-6 % i Region Hovedstaden, og vi må forvente, at priserne falder yderligere de kommende 6-12 måneder.

Er du ikke på ejendomsmarkedet, og ønsker du en ejerbolig, bør du forberede din økonomi, så du er i stand til at købe i løbet af det kommende år. Der er god grund til at forvente, at renterne vil falde igen på et tidspunkt, og at priserne vil stige i løbet af de kommende 3-5 år. Den stigning bør du indtænke i dine planer for din privatøkonomi, hvis du IKKE i dag har ejerbolig. Husk, det er kun de færreste, der ikke bør eje fast ejendom.