Dansk økonomiske har det godt, men der er krise i verden omkring os. Er vi i en krise, og hvordan indretter du dig på det?

Hvordan går det egentlig med økonomien?

Ifølge finansministeriet går det rigtig godt med dansk økonomi i øjeblikket. Der er selvfølgelig nogle faresignaler, men alt i alt er tallene meget pæne, og det kunne da også være meget værre. For selvom væksten i samfundsøkonomien er lav, er jobsikkerheden er høj og danskerne har det generelt meget godt.

Købekraften er blevet udhulet af inflation, men der er udsigt til gode lønstigninger i 2024. Det er derfor ikke umiddelbart indlysende, hvad den almindelige dansker, synes om hverdagen.

Håb og forsigtighed

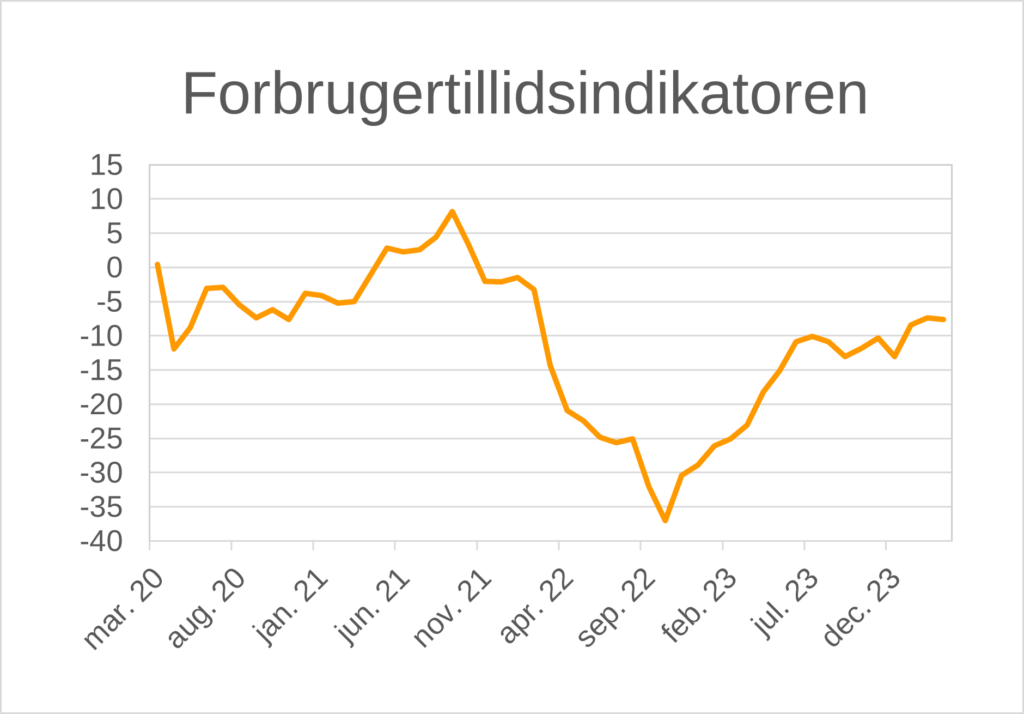

Netop forbrugernes vurdering af egen og samfundets økonomi undersøger Danmarks Statistik dog løbende i forbrugertillidsindikatoren og som du kan se nedenfor, er konklusionen meget klar. Danskerne mener, at vi stadig er i en krise, de forventer generelt at bruge mindre af nogle varegrupper det kommende år, end de har gjort det seneste år.

Forbrugertillidsindkatoren marts 2021 til marts 2024. Kilde: Forbrugerforventninger – Danmarks Statistik (dst.dk)

Tallene fra marts 2024 tyder på, at danske forbrugere fortsat er forsigtige med deres forventninger til den økonomiske fremtid, på trods af nogle positive tegn i deres vurdering af den aktuelle situation. Denne forsigtighed viser dig i tilbageholdenhed med større køb og forventninger om stigende arbejdsløshed.

Forbrugernes syn på både Danmarks og deres egen økonomiske situation viser en blanding af håb og forsigtighed. På den ene side er der en forbedring i vurderingen af den nuværende økonomiske situation for Danmark og forbrugerne selv, sammen med en stigning i købelysten. På den anden side falder forventningerne til den fremtidige økonomiske situation – både for landet og for den enkelte.

Læs mere om forbrugertilliden og se tallene: NYT: Forbrugertilliden relativ stabil, men fortsat negativ – Danmarks Statistik (dst.dk)

Håndter din risiko

Det er vigtigt med jævne mellemrum at vurdere risikoen i din privatøkonomi, hvis du vil sikre din økonomiske fremtid og trivsel. Du må være bevidst om de risici, der er i din økonomi, så du kan træffe velovervejede beslutninger for at minimere dem.

Du bør først og fremmest skabe et klart billede din økonomiske situation. Det omfatter f.eks. indkomst, udgifter, gæld og opsparing, som du kan få overblik over i et budget. Derudover har du brug for at afklare din risikovillighed og fastlægge en tidshorisont for dine investeringer.

Næste skridt er så at identificere risici, der kan påvirke din privatøkonomi, det kan være arbejdsløshed, sygdom, uforudsete udgifter, tab på investeringer eller stigende renter på lån. Det er vigtigt, at du vurderer, hvor stor risiko hver enkelt faktor udgør for din økonomi, og overvej hvordan du bedst beskytter dig mod dem.

Opbyg en reserve

En metode til at håndtere risiko i din privatøkonomi er at lave en nødopsparing, der kan være buffer for uforudsete udgifter eller tab af indkomst. Du bør have mindst 3-6 måneders indkomst på en let tilgængelige konto, hvor du kan hæve penge, hvis du får brug for det.

Udover at opbygge en nødopsparing er det også en god ide at at sprede din risiko ved at diversificere dine investeringer. Det kan du gøre ved at sørge for at investere i forskellige typer aktiver som aktier, obligationer, fast ejendom, pantebreve mm. Det reducerer din risiko for tab, hvis en bestemt sektor eller aktivklasse falder i værdi.

5 ting du kan gøre i en krise – Finanshuset Fredensborg

Forbliv opmærksom

Endelig er det vigtigt løbende at revurdere din økonomiske situation og dit mod på risiko. Samtidig skal du være åben for at tilpasse din strategi, hvis der sker ændringer i økonomien eller din livssituation. Er du opmærksom på risici i din privatøkonomi, og træffer du vejovervejede beslutninger, sikrer du din fremtid og økonomiske trivsel.

Brug eventuelle kriser til at blive mere bevidst om din privatøkonomi, og lær dig selv gode vaner, hvor du løbende optimerer dine muligheder. Brug vores privatøkonomiske årshjul som inspiration til opgaver, som du bør gøre igen og igen.