Du bør have en ejerbolig, sommerhus eller anden fast ejendom i din privatøkonomi. Selvom det giver mere gæld og større risiko er fast ejendom godt for din formue

Særlige forhold for fast ejendom

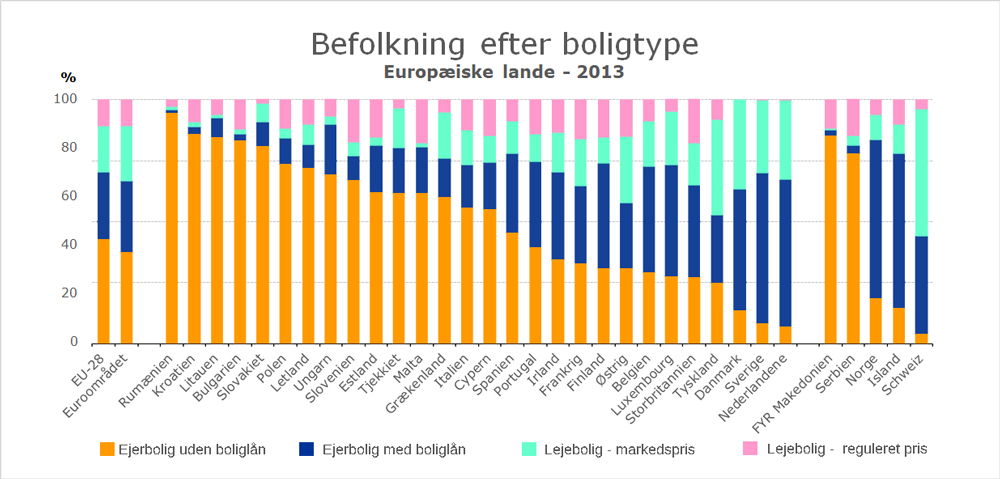

Det danske boligmarked er på mange måder ret specielt i forhold til andre steder i verden. Vi har mange ejerboliger i Danmark, og der er mange lån i dem i forhold til andre EU/EØS-lande.

Forskellen skyldes blandt andet, at det danske realkreditsystem er en del billigere end, de systemer til finansiering af boliger, der findes i andre lande. Desuden er danske boliglån subsidieret gennem rentefradraget, der dog er sænket betydeligt over de seneste 40 år.

Andelen af ejerboliger er lavere i Danmark end gennemsnittet i EU. Det skyldes, at vi har mange almennyttige boliger i Danmark, hvilket har trukket lejepriserne ned.

Andel af befolkning fordelt på 4 forskellige boligtyper, europæiske lande i 2013. Kilde: File:Population by tenure status, 2013 (% of population) YB15.png – Statistics Explained (europa.eu)

Derudover er reglerne for skat af afkast ved salg af ejerbolig relativt gunstige. I Danmark betaler vi som udgangspunkt ikke skat af boliggevinster. I stedet betaler vi skatten løbende i form af ejendomsværdiskat og ejendomsskat.

Nem adgang til finansiering for boligkøberne gør ejerboliger dyrere, fordi flere får mulighed for at købe, og de kan købe større boliger. Det har medført, at stigende værdi af boligen udgør en væsentlig del af opsparing og formue i 2020’ernes Danmark.

Investér skattefrit i fast ejendom – Finanshuset Fredensborg

Din bolig bidrager til din formue

Disse forhold har givet danske boligejere (især i nogle dele af landet) et væsentligt skattefrit bidrag til formuerne, der heller ikke giver modregning i folkepensionen. Derfor er det en stor fordel af eje fast ejendom, når du går på pension.

Man kan sige, hvis du ikke har fast ejendom, snyder du dig selv, for en væsentlig samfundsbestemt arbejdsfri konjunkturgevinst. De seneste 100 år har det været en god forretning at eje fast ejendom i perioder af mindst 10 år gennem livet.

Alternativet til en ejerbolig vil typisk være en billig lejebolig og et sommerhus. Det er også fint, fordi ejendomsavancen på sommerhuse også som udgangspunkt er skattefri. Vilkårene for finansiering af sommerhuse er typisk ikke så gunstige, og priserne har det med at variere mere over tid, end de gør for helårsboliger. At eje et sommerhus er dog bedre end ikke at eje fast ejendom.

At eje udlejningsejendomme er ikke lige så fordelagtigt, da du skal betale skat af ejendomsgevinsten.

Ejerboligen er din bedste investering – Finanshuset Fredensborg

Alle bør investere i fast ejendom

Du bør styre mod at fast ejendom udgør mellem 30 og 50 % af din formue, når du går på pension. Den væsentligste grund er, at det giver dig bedre muligheder for at minimere skat af afkast fra din formue. Derfor er beliggenheden af din ejendom også vigtig at overveje i denne sammenhæng.

Ligger din ejendom på landet i et yderdistrikt, kan du ikke regne med at opnå en gevinst på ejendomsprisen. I det tilfælde ser du på et andet regnestykke, hvor du betaler til din egen opsparing frem for til en udlejer. Det er ofte billigere og bedre at eje end at leje din bolig på landet i et yderdistrikt, fordi priserne her er meget billigere per kvadratmeter. Faktisk er priserne så lave i nogle områder, at det ikke kan betale sig at bygge nyt.

Din besparelse ved at eje din bolig i stedet for at leje, skal du bruge på alternativ opsparing i pensionsordninger eller andet (her er et sommerhus også en mulighed).

Konklusionen er, at alle familier, unge såvel som gamle, bør planlægge med fast ejendom som en del af formuen gennem hele livet.

Optimer din formue med fast ejendom

Få en uforpligtende samtale med en erfaren rådgiver