Begynd tidligt med høj risiko, minimer omkostningerne og få mest muligt renters rente i din økonomi. Sådan får du den bedste opsparing og den største formue.

Som ung, er det svært at spare op, for du har travlt med at uddanne dig og stifter familie. Opsparing og det langsigtede forbrug står ikke højt på listen, når der prioriteres. Derfor er det ikke mærkeligt, at der kan gå op mod 10 år fra du er færdiguddannet til, der viser sig en smule formue.

Når det går så langsomt med at skabe formue i begyndelsen, er det fordi, du må klare det hele selv. Du får ikke meget hjælp af renters rente-effekten, fordi din formue er så lille. Dertil kommer, at du er meget følsom for udsving på de finansielle markeder. Det er svært for dig at sprede risikoen i din formue, og du mister nemt store dele af din opsparing, fordi du har for stor risiko. Men bare rolig – det er helt normalt.

Du skal faktisk tage en høj risiko i begyndelsen af opsparingsperioden, mens du er ung. Det vigtigste er at komme i gang med at spare op og investere tidligt i livet. Så gør det ikke så meget, at det går lidt langsomt i begyndelsen.

Husk renters rente når du sparer op

Invester i fast ejendom tidligt

Det er vigtigt at investere i fast ejendom i løbet at dine første 10 år på arbejdsmarkedet. Opsparing i fast ejendom er en god måde at få adgang til de arbejdsfri samfundsskabte konjunkturgevinster.

Priserne på ejendomsmarkedet stiger og falder som alt andet, så det gælder om at have is i maven. Fast ejendom i form af bolig eller sommerhus har skabt en væsentlig del danskernes formue de seneste 50 år.

3 grunde til at investere i en ejerbolig

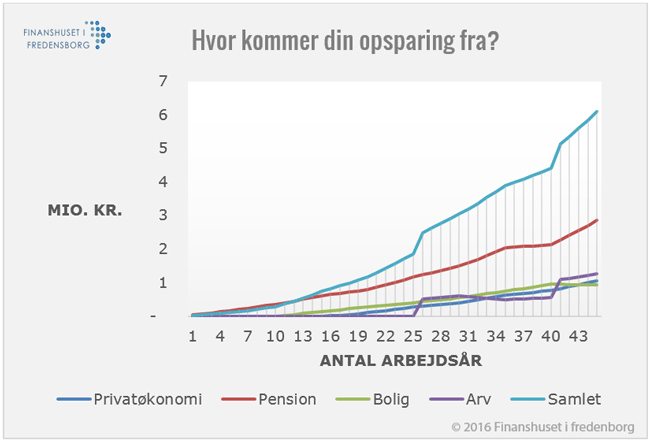

Hvad skaber din formue?

Figuren viser et eksempel på, hvordan formuen kan udvikle sig. Eksemplet viser formueudviklingen for et mellemuddannet par, en skolelærer og en sygeplejerske, som er gift og har en god økonomi.

Forudsætninger: 2% inflation, varierende afkastgrundlag, pension er bruttoopsparing. Kilde: Finanshuset i Fredensborg A/S

Som det fremgår af figuren, giver pensionen den største opsparing, men læg mærke til, at der ikke er svaret skat. Sådan vil det typisk se ud, men pension er langt fra altid den bedste opsparing. For mellemindkomster er fast ejendom typisk en bedre opsparing end pension, fordi skatten af afkastet er mindre.

Få mest muligt ud af renters rente

Renters rente er helt afgørende for din opsparing, det overser du let på kurven. Det er renters rente, der gør at kurverne stiger eksponentielt over tid. Derfor er det meget vigtigt, at du kommer tidligt i gang med at spare op, for at få mest mulig gavn af renters rente. Også selvom det går langsomt med at spare op til at begynde med.

Som du ser på kurven udgør opsparingen efter 25 år kun ca. en tredjedel af den samelede opsparing. De sidste to tredjedele af opsparingen skabes på kun 20 år, og det sker for en stor dels vedkommende gennem renters rente.

Sådan bliver du rig med renters rente

Omkostninger stjæler let 1 million

Det er helt afgørende for din opsparing, at du minimerer de finansielle omkostninger i hele perioden. Omkostninger begrænser din opsparing, og virkningen stiger eksponentielt over tid ligesom renters rente. Betaler du bare ½-1 % for meget i omkostninger om året, vil det skære næsten 1 million kroner af din opsparing i eksemplet ovenfor.

3 tips til lavere omkostninger på din investering

Så for at få den bedste opsparing gennem livet, skal altså du begynde tidligt, investere i fast ejendom og minimere dine investeringsomkostninger.