Fast opsparing og startkapital styrker din eller dine børns opsparing. Det kræver planlægning at få mest muligt ud af din opsparing.

Brug den økonomiske superkraft

Planlægning af økonomien bliver ofte et spørgsmål om, hvornår du vil bruge dine penge. Skal du bruge dem nu eller senere? Det gælder dog om at komme ud over det dilemma ved at få din formue til at tjene penge til dig ved hjælp af de økonomiske superkræfter i renters rente-effekten.

Det tager tid at spare op, og det kan kræve meget tålmodighed at se, hvor lille renteindtægt, du får i begyndelsen. Se bare eksemplerne nedenfor.

Begynd tidligt

Jo før du begynder, desto bedre. Har du f.eks. en opsparing på bare 200.000 kr., når du fylder 30, gør det en stor forskel. Med en start på 200.000 kr. i stedet for 0 kr. kan du alt andet lige forvente at have ca. 1,4 mio. kr. mere, når du går på pension som 70-årig, hvis du sparer 1000 kr. op om måneden, og investerer dem i en god blanding af aktier i frie midler.

Gode stabile vaner og mål for din opsparing er gode teknikker til at holde dig på sporet på din vej mod mere økonomisk uafhængighed. Hvis du synes, det er surt og kedeligt at udskyde dit forbrug, så tænk på, hvor surt det bliver, når du først har brugt for mange penge i for lang tid.

Du kan spare op til dig selv, men du kan også spare op til dine børn. Giver du dem en lille startsum til deres opsparing, bliver det til en meget stor værdi på lang sigt med renters rente-effekten.

Her kan du se hvor meget startformuen betyder for en opsparing på 1000 kr. om måneden over 40 år.

| Startkapital | Månedlig opsparing | Opsparing efter 40 år |

| – | 1.000 | 1.400.000 |

| 100.000 | 1.000 | 2.100.000 |

| 200.000 | 1.000 | 2.800.000 |

| 300.000 | 2.000 | 5.000.000 |

| 400.000 | 2.000 | 5.700.000 |

| 500.000 | 2.000 | 6.400.000 |

| 1.000.000 | 5.000 | 14.000.000 |

| 2.000.000 | 5.000 | 21.000.000 |

Opsparing på 1000 kr. eller mere om måneden over 40 år med forskellig startformue. Afkast 7 % på aktier i gennemsnit – skat 30 % realisation (for store porteføljer er skatten højere). Kilde: Finanshuset i Fredensborg.

Opsparing med renters rente

Som du kan se, gør renters rente-effekten en kæmpe forskel. Det er dyrt at komme sent i gang, og det er værdifuldt at have startkapital med hjemmefra.

Samme ræsonnement gælder også for midler, der skal gå til arv til børn, – også her bør du tænke i fornuftig placering og renters rente så tidligt som muligt.

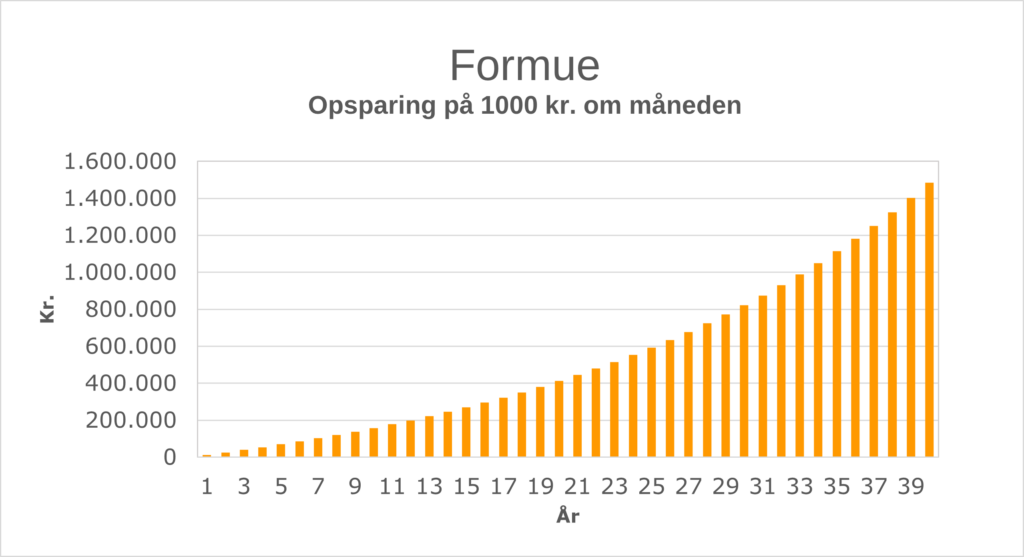

Du kan se renters rente-effekten tydeligere i denne figur.

Formue ved opsparing på 1000 kr. pr. måned i 40 år placeret i aktier med afkast på 7 %. Kilde: Finanshuset i Fredensborg.

Sådan bliver du rig med renters rente – Finanshuset Fredensborg

Vælg din risiko

Du skal naturligvis vælge din risiko med omtanke, når du placerer dine opsparede midler. Vælg mellem lav, middel eller høj risiko.

Som udgangspunkt bør du have en god blanding af aktier, obligationer og fast ejendom i din formue. Langt de fleste har dog rigelig sikkerhed i deres arbejdsmarkedspension, folkepension, ATP og tilstrækkelig meget fast ejendom i deres bolig og eller sommerhus. Derfor tager eksemplet herover udgangspunkt i en portefølje udelukkende bestående af aktier.

Stigningen i formuen er eksponentiel, og sparede du 1000 kr. op om måneden fra du blev født til du fyldte 60 år ville du ende med en formue omkring 5 mio. kr.

Pointen er, hvis du vil have mest muligt ud af din opsparing, skal du begynde tidligt og blive ved længe.

3 ting afgør risikoen i din privatøkonomi – Finanshuset Fredensborg