For få måneder siden forventede eksperter, at renten ville blive hævet betydeligt i løbet at 2024, det er ikke sket. Hvorfor er det så svært at spå om renten?

Svært at spå om renten

Storm P’s ord om, at det er svært at spå om fremtiden, gælder i dén grad forudsigelser om renten.

Den Europæiske Centralbank, ECB, sænkede i denne uge renten for første gang i lang tid. I begyndelsen af året var forventningen blandt eksperter, at der ville komme 7 rentesænkninger i løbet af 2024. Det ser ikke ud til at blive sådan.

Hvorfor tager eksperterne ofte fejl, og hvorfor er det så svært at forudsige renten? En del af svaret på disse spørgsmål kan måske findes i Jesper Rangvids blog Don’t rely (too much) on implied forward rates when predicting future interest rates – Rangvid’s Blog

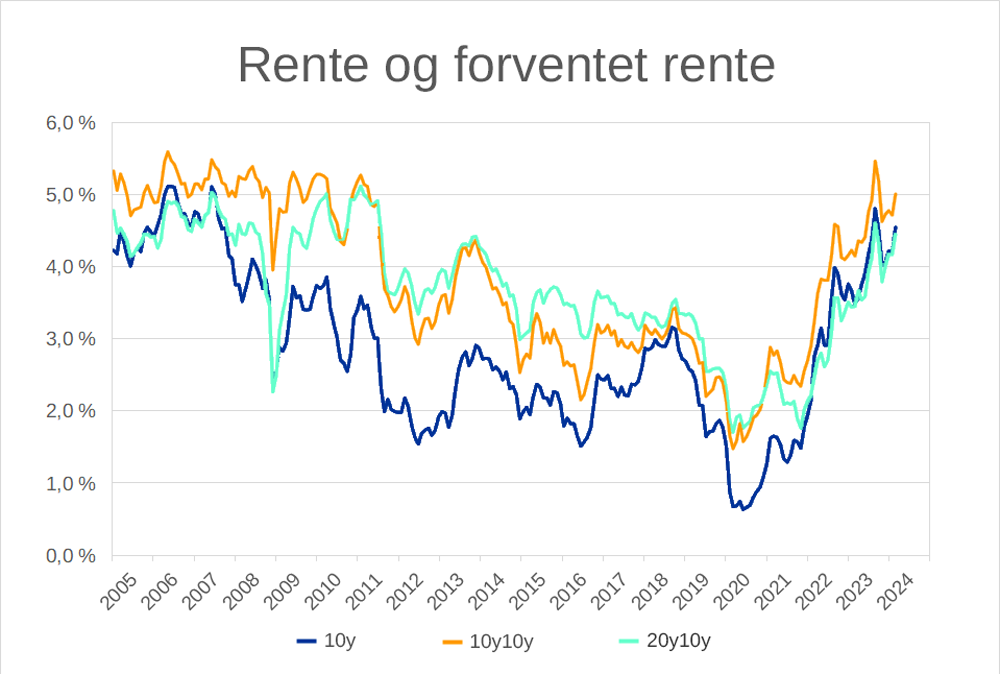

Afkast på 10-årige USA statsobligationer (10y), 10-årige USA terminsrenter om ti år (10y10y) og 10-årige USA terminsrenter om tyve år (20y10y), 2005-2024. Kilde: St. Louis FRED and J. Rangvid.

Ingen rentesænkning i denne omgang – Finanshuset Fredensborg

2 måder at forudsige renten

Rangvid nævner to forskellige tilgange til at forudsige udviklingen i renten, en markedsorienteret og én baseret på modeller for ligevægtsrenter. Markedsindlejrede rentesatser udledes fra de rentesatser, der er indlejret i markedspriserne på finansielle instrumenter, som de forventes at være på et tidspunkt i fremtiden. Det kan f.eks. være statsobligationer eller renteswaps.

Han advarer mod at stole for meget på markedsafledte fremtidige rentesatser, som markør for fremtidige rentesatser. Fremtidige rentesatser udledt af aktuelle renter for eksempelvis statsobligationer med forskellig løbetid har det med at følge de aktuelle rentesatser (jf. figuren). Forventningen tenderer med andre ord mod, at renten fortsætter nogenlunde, som den er på forudsigelsestidspunktet. Det giver sjældent nøjagtige forudsigelser af de faktiske fremtidige renter.

Konklusionen er ifølge Jesper Rangivid, at man bør overveje mere økonomisk modellering, for at få mere præcise forudsigelser af de fremtidige rentesatser.

Renten stiger før den falder – Finanshuset Fredensborg

Vær opmærksom på renten i din økonomi

Dit vigtigste valg om rente er, om du kan tåle variabel rente på dit lån. Dernæst bør du, hvis du har midler placeret på indlån i banken, overveje om du bør placere med højere risiko for at opnå et højere afkast af dine penge.

De fleste er tilbøjelige til at vælge for høj risiko på lån og for lav risiko på indlån. Det afhænger naturligvis af dine præferencer og individuelle forhold, men det er for det meste en god ide at overveje risikoen på både indlån og udlån.

Det andet du skal tænke på er, om du ønsker at være rentefølsom andre steder i din økonomi. Du har måske mange aktier eller meget fast ejendom. Begge dele vil variere i værd i forhold til, hvordan renterne ændrer sig.

Med disse 3 ting i formuen, kommer du sjældent galt afsted:

- Fast ejendom – helst som bolig

- Obligationer – ikke for mange, når du er ung og ikke for få når du bliver ældre

- Aktier – med god spredning,