Har du flere penge på kontant indlån, end du behøver? Det er en dårlig forretning. Her er 7 alternativer til at have for mange penge på kontant indlån i banken.

Går glip af 13 milliarder

For to år siden kunne det i nogle tilfælde betale sig for dig at sy dine penge ind i madrassen, for da var indlånsrenten og renten på korte obligationer begge negative. Det er de ikke længere. Derfor bør du kun have ret beskedne beløb stående kontant på konti i banken som reserve.

Til sammen har vi i Danmark næsten 1200 milliarder kroner stående som indlån i bankerne. Heraf er lidt mere en 200 mia. kr. placeret med binding til i gennemsnit 2,9 % i rente.

Det kan være i orden at placere dine penge i banken med binding, selvom du kan få mere i rente på obligationsmarkedet, hvor der er en kursrisiko og lidt højere omkostninger. Det vigtigste er at du altid placerer dine penge i overensstemmelse med dine risikopræferencer, og det din økonomi kan tåle.

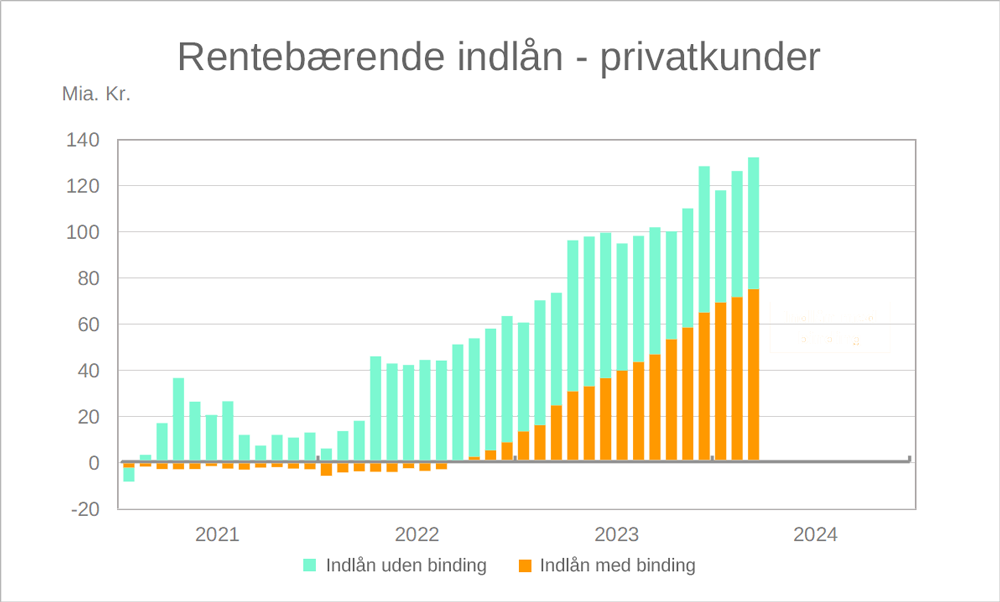

Rentebærende indlån, privatkunder 2021-2024. Akkumulerede ændring i rentebærende indlån opdelt på indlån med og uden binding. Puljeordninger ikke inkluderet. Kilde: Indlån med binding vinder fortsat frem (nationalbanken.dk)

Tallene fra Nationalbanken viser klart, at danske familier taber penge ved at have næsten 1000 mia. kr. stående i banken uden binding til en gennemsnitlig rente på 1,5 %. Med lidt hurtig hovedregning finder vi, at tabet er på 13 mia. kr. om året i forhold til en placering på konti med binding. Og tabet er endnu større i forhold en placering i en blanding af værdipapirer eller andre aktiver

Derfor gør du klogt i at tjekke, om du har penge stående i din bank uden binding, ud over det du har brug for som reserve. Har du det, kan du finde inspiration til en bedre placering med højere rente her.

Skal du skifte bank nu? – Finanshuset Fredensborg

7 alternativer til kontant indlån

1. Indfri lån

Du kan indfri eller nedbringe dine lån. Forrentningen af denne ”placering” er det, du sparer i rente på lånet, eksempelvis 6% på et billån, eller 12% på et forbrugslån.

2. Indlån med binding

Opret en indlånskonto med binding og mindst 3% p.a. i rente. Du kan få mere i markedet, hvis du har mere end én bank.

3. Obligationer

Køb obligationer med lav kreditrisiko – eksempelvis med op til ca. 5 % p.a. på realkreditobligationer

Sådan skal du investere i obligationer – Finanshuset Fredensborg

4. Pension

Etabler en pensionsordning – eksempelvis en aldersopsparing, som mange ikke udnytter. Du binder pengene i mange år, men til gengæld er skatten af afkastet kun 15,3 % om året, og renteafkastet er forventningsvist mindst 4 % om året, hvis du vælger lav risiko en god blanding af aktier og obligationer og investerer over mange år.

5. Aktieopsparekonto

Opret en aktiesparekonto. Skatten er lav, afkastet lagerbeskattes med 17 % om året. Afkastet på aktier er usikkert, men vil i snit ofte ligge på 6-7 % om året.

Aktiesparekonto – investering med lav skat – Finanshuset Fredensborg

6. Aktier

Hvis du kan tåle høj risiko, kan du købe aktier for dine penge og få et højere forventet afkast på lang sigt. Afkastet kan ligge omkring 6-7% om året, men det varierer meget og kan også blive negativt.

7. Fast ejendom

Køb mere fast ejendom, – evt. et sommerhus som du kan leje ud og tjene penge på. Det kræver, at du har mange penge, og at du ikke skal bruge dem foreløbig, f.eks. først om 10 år. Investering i fast ejendom kan give årligt skattefrit afkast på typisk 4-5 % om året over en periode.

Få en plan for din økonomi

Det er vigtigt, at dine penge er placeret, så du får et fornuftigt afkast, og at du benytter de 7 elementer i din formue, hvis du vil have mest muligt ud af dine penge på lang sigt.

Har du ikke en plan for placering af din formue, kan du få en plan for, hvordan du bedst sammensætter din formue hos en uafhængig økonomisk rådgiver.

Læg en ny plan for din økonomi

Få en uforpligtende samtale med en erfaren rådgiver