Renterne er steget, bare ikke meget på din indlånsrente i banken. Taber du penge på at have penge stående i banken? Se 5 alternativer til lav rente på indlån i banken.

Rentemarginal på vej op

Har du penge på en eller flere anfordringskonti i banken, får du sandsynligvis ikke en ordentlig rente af dem. Sådan er det for rigtig mange danskere. Til sammen har vi danskere cirka 1.100 mia. kr. stående på konti i banken, og af disse kan cirka 750 mia. betegnes som overskudslikviditet. I gennemsnit betaler bankerne kun 0,6 % om året i rente af alle disse penge. Betalte bankerne bare 1,6 % i gennemsnit, ville danskerne få 7,5 mia. kroner mere ud af det.

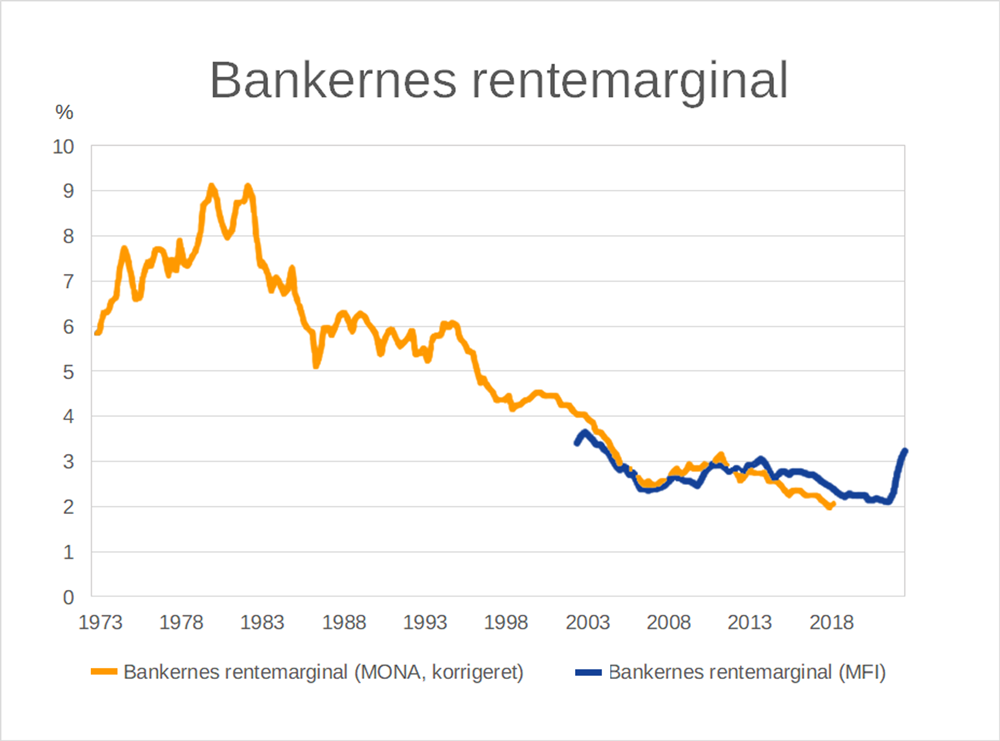

Rentemarginalen (se INFOBOKS nederst) faldt i lang tid frem til omkring finanskrisen. Herefter stod den stille, men den er, som det kan ses af nedenstående figur, steget lidt igen det sidste stykke tid. Renterne faldt frem til 2022, men de er til gengæld steget meget siden bunden i 2022.

Bankernes rentemarginal 1973-2023, MONAs databank og MFI. Kilde Nationalbanken/FinansDanmark – Bankernes rentemarginal er steget – men stadig moderat i historisk perspektiv (finansdanmark.dk)

Faldet i rentemarginalen har passet bankerne meget dårligt, og det har været svært at opkræve negative indlånsrenter fra kunderne i meget lang tid. Da bankerne endelig begyndte at kræve negative renter på indlånskonti, forhindrede konkurrencen bankerne imellem, at de negative renter kom helt ned i minus 3-4 %. Det har trods alt været for svært at forklare kunderne.

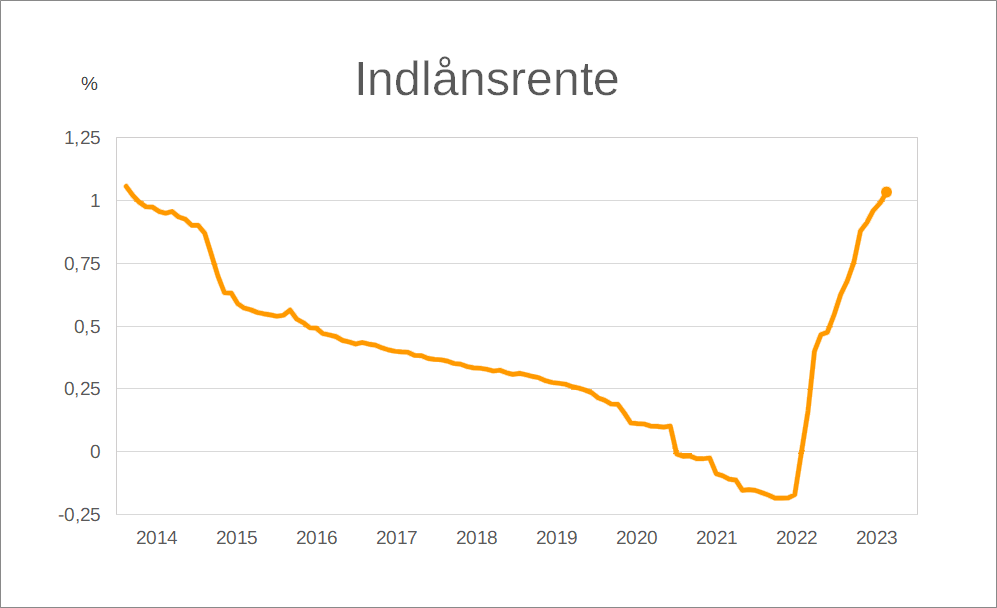

Som det fremgår af grafen nedenfor, er indlånsrenten tilbage på niveau med 2014 efter en relativ hurtig tilpasning siden 2022.

Indlånsrenten for rentebærende indlån ekskl. puljeordninger for danske privatkunder. Kilde: Privatkundernes indlånsrente er nu over 1 pct. i gennemsnit (nationalbanken.dk)

Kend din likvide reserve

Du kan dog ikke forvente høje renter af midler, du ønsker at kunne disponere over fra dag til dag (på anfordring). Derfor er det vigtigt for dig at vide, hvor meget du har brug for som likvid reserve på anfordring. Resten af dine penge bør du til gengæld undgå at have stående på indlånskonti, hvor du kun får 0,6 % i rente.

Derfor er det vigtigt, at du har et godt overblik over din privatøkonomi. Overblikket skal være så præcist, at du ved, hvor mange penge du har brug for som likvid reserve, og hvor meget du kan placere et sted med et bedre afkast, som du kan se det på listen herunder.

5 alternativer til lav rente i banken

Her får du 5 alternativer til lav rente i banken for midler ud over din likvide reserve.

Måske er grunden til, at du ikke får et (ordentligt) afkast, at du ikke tør/vil/ønsker at have risiko, selvom det er fornuftigt. Det bør du overveje, mens du læser listen.

1. Forhandl med banken – skift evt. bank

Det første du bør overveje er, om du har den rigtige bank. Eller har du brug for to banker? Måske kan du få et større afkast ved at flytte overskydende beløb fra din reserve til en indlånskonto i en anden bank.

Tal for september 2023 viser, at kunder i gennemsnit får 2,8 % på aftaleindskud, hvor du binder pengene i en periode – typisk op til 2 år. Det er et væsentligt større afkast, end du kan få på en almindelig konto. Du skal afsøge markedet for, hvor du får gode renter på aftaleindskud. Husk, at du kun er dækket af indskydergarantiordningen for beløb svarende til 100.000 € pr. person, hvis banken går konkurs

2. Køb obligationer

Et andet alternativ indlån med lav rente er at købe korte danske realkreditobligationer. Den type obligationer kaldes også risikofrie. Du slipper for risikoen for, at banken går konkurs. Til gengæld får du nogle handelsomkostninger.

En anden ulempe ved obligationer er, at kursen kan variere. Køber du en meget kort obligation (eksempelvis en 1-årig obligation), er det dog begrænset, hvor meget kursen kan variere.

Renten på korte obligationer er omkring 3,5-4,25 % i skrivende stund, og det er betydeligt mere, end du kan få i banken.

Sådan skal du investere i obligationer – Finanshuset Fredensborg

3. Indfri lån

Du tænker måske ikke på det på den måde, men indfrier du et lån med en rente på f.eks. 4 %, får du et afkast af pengene på 4 % om året. Du sparer måske endda nogle løbende omkostninger på lånet, så din effektive ”indlånsrente” bliver endnu højere.

Husk, at du ikke kan gøre det om uden store omkostninger, når du indfrier et lån, så det er vigtigt, at du har regnet rigtigt i dit økonomiske overblik.

4. Overfør til andre typer konti

Du kan også overveje, om du med fordel kan hæve afkastet af overskydende likvider på indlånskonti ved at indbetale til en aktiesparekonto eller en aldersopsparing. Det kan også være, at du med fordel kan sænke skat af indkomst ved at indbetale til en ratepension.

Indbetaler du på en pensionskonto, kan du først få udbetalt pengene, når du er gået på pension, mens du frit kan hæve fra en aktiesparekonto.

Du skal selvfølgelig også overveje, om du har så mange penge, at du skal købe aktier for de penge du har stående kontant. Det skal du kun gøre, hvis du har en lidt længere tidshorisont, og du kan tåle en højere risiko. I det tilfælde kan lange obligationer også være interessante.

Indbetal mere på aktiesparekontoen – Finanshuset Fredensborg

5. Direkte investeringer

Direkte investeringer er investeringer, der sænker dine faste udgifter. Du kan eksempelvis skifte din fossilbil ud med en elbil og på den måde sænke dine udgifter til transport. Det kan også være energibesparende investeringer i din bolig eller anden fast ejendom.

Denne type beslutninger kræver nøje overvejelser og beregninger, så du har en klar forståelse af forretningsmodellen i din direkte investering.

For at afgøre om du har overskydende likvide reserver, og om du med fordel kan placere disse midler i en eller flere af de 5 alternativer, skal du have et godt overblik over din privatøkonomi. Det får du blandt andet ved at holde øje med, hvornår der er noget, du skal gøre i økonomien i løbet af året. Det er vigtigt, at du ikke udskyder beslutninger, men at du handler på det, når der er noget at gøre.

Pas økonomien med smart værktøj

Vil du være sikker på ikke at glemme vigtige ting i løbet af året, kan du tjekke Finanshusets privatøkonomiske opgavekalender. Den er gratis, og du kan hente den her.

Få privatøkonomisk årshjul – Finanshuset Fredensborg

Du kan samtidig tilmelde dig vores nyhedsbrev FinansNYT, hvor du hver uge får artikler og gode råd om privatøkonomi.

| INFOBOKS |

| Bankernes rentemarginal er, forskellen mellem den rente bankerne får for at placere deres penge i nationalbanken minus den rente, der betales på indlånskonti, og den rente bankerne får ved at udlåne deres penge minus den rente, bankerne betaler for at låne i nationalbanken. |