Der kommer snart negativ rente på garanterede ratepensioner i pensionsselskaber under udbetaling. Det bør du så vidt muligt undgå.

Forlæng udbetaling af løbende pensioner

Din ratepension er normalt aftalt til at blive udbetalt over 10 år tidligst fra du fylder 60 år. Du kan dog forlænge udbetalingen med op til 20 år, så du får den udbetalt over op til 30 år.

Det kan være en god forretning at forlænge udbetalingsperioden, hvis du på den måde kommer under indtægtsgrænsen for modregning i folkepensionens pensionstillæg og dermed nedsætter eller helt undgår modregning.

Tag nedsparingslån i boligen og udskyd pension

Negativ rente på garanterede pensioner

Har du derimod en ordning med en garanteret gennemsnitsrente, får du i udbetalingsperioden (altså normalt 10 år) som udgangspunkt den gældende grundlagsrente.

Grundlagsrenten er 0,5 % frem til den 1. juli og forventes herefter at falde til -0,5 % i årlig rente. Herefter betaler du negativ rente på din garanterede pensionsopsparing under udbetaling. Det bør du forsøge at undgå.

Du risikerer, at din gevinst ved at spare modregning gennem at forlænge din ratepension forsvinder på grund af den lave forrentning i udbetalingsperioden.

Er der lav eller negativ rente på dine løbende pensioner under udbetaling, bør du som udgangspunkt passe på med at forlænge udbetalingsperioden. Det kan ikke altid betale sig for dig at omlægge fra en høj grundlagsrente. Undersøg derfor om der er andre og bedre muligheder for din opsparing.

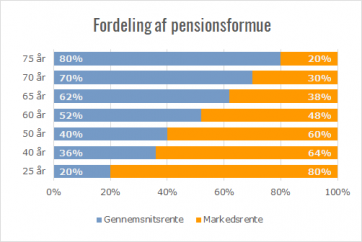

Fordeling af danskernes pensionsformue på gennemsnitsrente eller markedsrente. Kilde: Finanstilsynets rapport om markedsrenteprodukter 2020.

Derfor er ratepensionen genial

Flere grunde til at flytte til en bankordning

Det er forvejen en god idé at undersøge, om du kan flytte fra dit pensionsselskab til en bankordning, når der ikke længere er en forsikring på din pensionsordning i pensionsselskabet. Det skyldes at omkostningerne både på garanterede ordninger og markedsrenteordninger i pensionsselskaber er dyrere end bankordninger, hvis bankordningen er et eget depot og banken er billig på handelsomkostninger.

Du kan normalt spare mange tusinde kroner på denne ændring, når du er gået på pension, hvis du ikke har fordel af en ratepension i et garanteret rentemiljø.

Er du i tvivl om, du skal forlænge udbetalingen af din ratepension eller omlægge til bank eller markedsrente, bør du kontakte din uafhængige økonomiske rådgiver.