Vælger du det forkerte pensionsselskab, koster det dig dyrt. Der er stor forskel på hvor stort afkast, du får i forskellige selskaber. Måske kan du gøre noget ved det.

Har du det forkerte pensionsselskab?

Det er helt afgørende at have det rigtige pensionsselskab, hvis du vil have mest muligt ud af din pensionsopsparing. Du kan være så uheldig, at du ikke selv kan vælge dit pensionsselskab, og så bør du i det mindste undersøge mulighederne for at vælge noget andet end standardproduktet.

Stor forskel på selskabers afkast

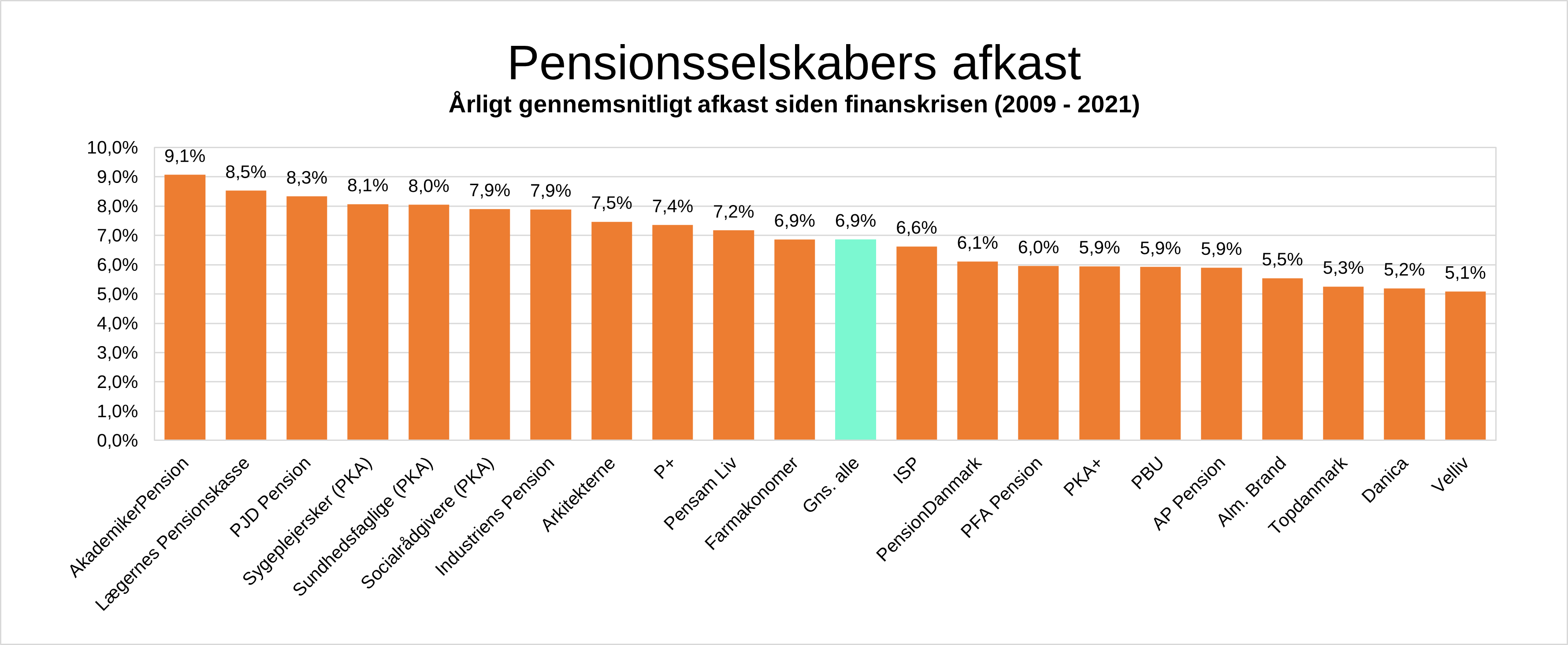

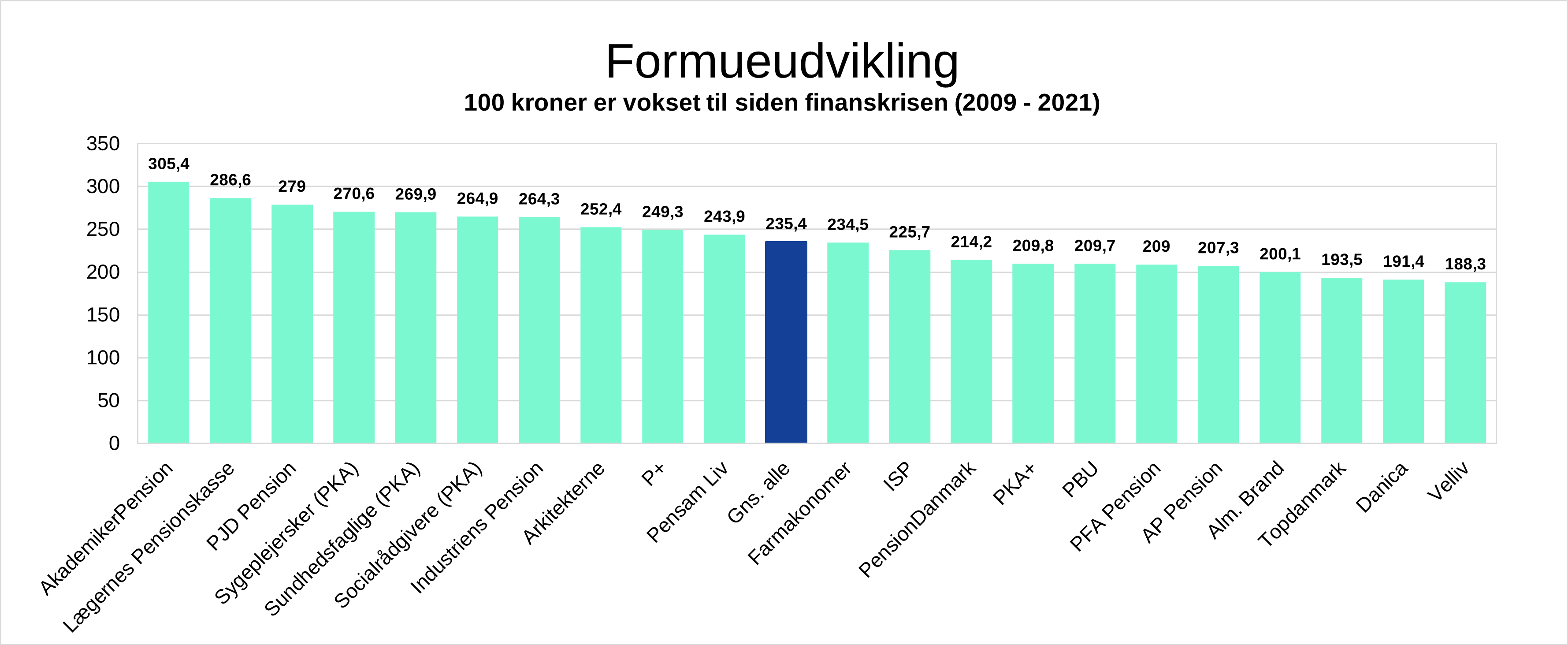

De to figurer herunder viser afkastet i de fleste danske pensionsselskaber over en periode på 12 år. Forskellen i afkast på det dårligste og det bedste selskab er ca. 4 % i gennemsnit om året. I det dårligste selskab (Velliv) er 100 kr. vokset til 188 kr. i perioden, mens de samme 100 kr. er blevet til 305 kr. i det bedste selskab (Akademikerpension).

Pensionsudbetalinger falder i 2023 – Finanshuset Fredensborg

Forskellen er så stor, at det er som at gå fra skrot til slot. Desværre er mange pensionskunder bundet til kollektive ordninger i bestemte selskaber, der mere eller mindre sætter konkurrencen mellem selskaberne ud af kraft.

Pensionsselskabers årlige gennemsnitlige afkast 2009-2021. Kilde: Afkast sammenlignet med branchen – AkademikerPension

Tjek også forsikringer og omkostninger

Det er værd at bemærke, at figurerne kun sammenligner opsparing, og at der også er forsikring i de fleste ordninger. Det kan rykke en smule på regnestykket og selskabernes indbyrdes placering. Erfaringsmæssigt er det dog ikke sådan, at selskaber, der klarer sig godt på afkastet, nødvendigvis har billigere eller dyrere forsikringer.

Også administrations- eller investeringsomkostninger kan have betydning for, om det ene eller det andet selskab er bedst. Generelt bør du fravælge de dyre pensionsselskaber, da de i længden har sværere ved at skabe fornuftige afkast.

Formueudvikling af opsparede midler i forskellige pensionsselskaber 2009-2021. Kilde: Afkast sammenlignet med branchen – AkademikerPension

Hvor fleksibel er din pensionsordning?

Hvor ligger dit selskab i forhold til andre selskaber? Er du ikke tilfreds, så undersøg om du kan flytte dine indbetalinger. Kan du ikke det, så gør din virksomhed eller den, der forhandler din pension, opmærksom på problemet, og spørg ind til, om der er en løsning.

I nogle selskaber kan du vælge mellem pensionsprodukter med forskellig risikoprofil, det kan afhjælpe en del af problemet. Måske kan du vælge billige fonde frem for et dyrt standardprodukt.

Som udgangspunkt skal din risikoprofil afspejle din tidshorisont og din ønsker om risiko. Er der lang tid til du skal bruge pengene, skal du have en højere risiko, end når du nærmer dig tiden, hvor du skal have udbetalt dine pensionspenge.

I nogle ordninger har du mulighed for at vælge at spare mindre op i standardproduktet, der måske er dyrt, og anbringe, i det mindste nogle af pengene, på en bedre måde. Under søg hvor meget af din nuværende dyre opsparing, der er obligatorisk, og hvor meget du frit kan placere selv.

Du har flere valgmuligheder i de kommercielle selskaber, men omkostningerne er til gengæld generelt højere. Det afspejler sig også i selskabernes afkast, som de fremgår i figuren herover.

Bemærk i øvrigt at der er tale om generelle afkast for de enkelte selskaber, der ikke nødvendigvis afspejler, hvad du konkret som pensionskunde har fået i afkast af din opsparing. Tjek derfor dit eget faktiske afkast og dine faktiske omkostninger.

Privatøkonomisk podcast – aldersopsparing – Finanshuset Fredensborg