3 væsentlige ændringer i renterne i juli måned kan påvirke din privatøkonomi. Se 3 muligheder for at sikre din økonomi og en måde at tage beslutninger om dine lån.

Lange renter stagnerede

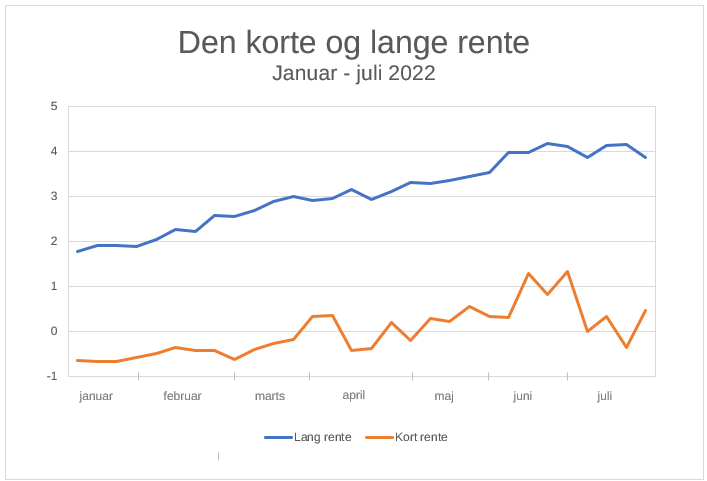

Efter en længere periode, hvor renterne stort set kun er steget, faldt renten på lange realkreditobligationer en smule i juli – man kan sige at den lange rente stagnerede. Det var godt med et pusterum i rentemarkedet. Det er gået meget hurtigt med rentestigningerne fra en rente omkring 1,5 % ved årsskiftet til overvejelser om at åbne en 5 %-obligation i juni.

Det skete altså ikke, og renten på en lang realkreditobligation (20-30 år) faldt, så serier med en rente på 3-3,5 % nu er i spil for 30-årige lån.

Frygten for inflation er steget, og den finansielle risiko er fortsat høj, men frygten for recession er også steget. I juli overhalede recessionsfrygten inflationsfrygten, og det er normalt godt for danske realkreditobligationer. Det skyldes, at Danmark er sikker havn for mange investorer, heriblandt en del pensionskasser, og stigende efterspørgsel efter danske obligationer betyder faldende rente – i hvert fald på kort sigt.

Risikoen i markederne er fortsat meget høj, derfor er det usikkert, hvilken vej det vil gå med renterne de kommende måneder.

Korte renter steg

En anden væsentlig ændring i rentemarkedet er, at ECB (den europæiske centralbank) i juli hævede de korte renter, og den danske nationalbank er som sædvanlig fulgt med. ECB annoncerede sin rentestigning for lang tid siden, men nu da det er sket, forsvinder usikkerheden om det i markedet. Formålet med at hæve renten er at lægge en dæmper på pengemarkedet (der er for mange penge i omløb, og det skaber inflation), men da det endnu ikke er sket, har ECB meldt ud, at vi må forvente endnu en rentestigning i september.

Alt dette har medført, at de korte renter er steget. Realkreditrenterne har dog generelt ikke bevæget sig synderligt.

3 væsentlige ændringer i rentemarkedet

Der er altså sket 3 væsentlige ændringer i rentemarkedet i juli måned. De lange renter er stagneret efter lang tids stigning, de korte renter er steget (men ikke på realkreditlån), og prisen for at vælge fast rente er steget en smule. Renteforskellen mellem kort og lang rente, der udtrykker prisen for at vælge fast rente, er blevet større

3 scenarier for renten på længere sigt

Kort og lang obligationsrente januar-juli 2022. Kilde: FINANSDANMARK

3 muligheder og en måde at beslutte dig

- Er du ved at købe bolig eller sommerhus, bør du være ekstra opmærksom på kurssikring. Usikkerheden i markedet betyder, at bevægelser hurtigt kan ændre dit finansieringsbehov i handlen med flere hundrede tusinde kroner.

- Hvis du nåede at opkonvertere til en 30-årig rente på 4 %, skal du være parat til at konvertere ned igen, hvis renten når ned i 2,5 %. Det er vigtigt at følge godt med lige nu.

- Har du købt 4%-obligationer i din portefølje, kan der allerede ligge lidt kursgevinster til dig i det marked. Rentemarkedet har ændret sig, og obligationer er kommet i valgklasse igen.

Omlæg fastrentelån og få lavere restgæld

De 3 nævnte muligheder for at sikre din privatøkonomi i det nuværende rentemarked viser, hvor stor betydning rentemarkedet har for din privatøkonomi generelt, og hvor hurtigt renterne kan ændre sig. Det sidste er en vigtigt at forstå i forhold til, om du kan nå at reagere på udviklingen med dine egne lån. Som udgangspunkt kan du ikke kan nå at reagere – ellers ville markederne jo ikke være effektive.

I stedet for at spekulere i morgendagens renter, vil det sandsynligvis være en fordel for dig at lytte til dit tilfredshedsbarometer. Er du tilfreds med den gevinst, du har fået? Hvis ja, så tag gevinsten hjem…