Renten er steget voldsomt de seneste måneder. Derfor kan du omlægge dit fastrentelån til en lavere restgæld. Men er det en fordel for dig?

Høj rente giver mulighed for kursgevinst

Usikkerhed i verden, stigende inflation og forsyningsproblemer i en globaliseret økonomi presser renten i vejret, og spørgsmålet er, hvor højt den når. De globale renter har længe været meget lave – for lave – ja, unaturligt lave, og der er endda negative indlånsrenter, hvis du har penge kontant i banken.

Når renten på lange realkreditlån med 20-30 års løbetid stiger (og kursen falder), så falder restgælden på lånene også. Det er en paritet, dvs. en fast sammenhæng. Det er ikke noget vi gætter på, vi ved det sker.

Så når renten stiger, falder kurserne på obligationerne, der ligger til grund for dine lån. Det kan gøre det fordelagtigt for dig at opkøbe obligationerne og bruge dem til modregning af obligationsgælden på dit lån – altså til indfrielse af dig som låntager når som helst.

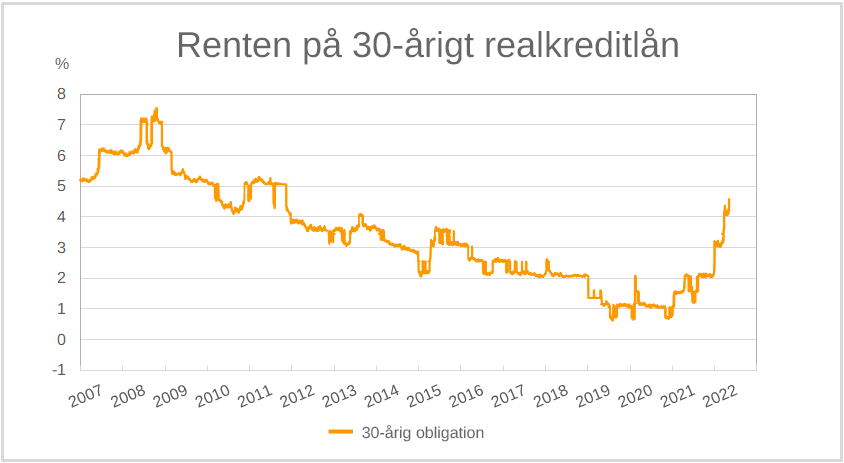

Renteudviklingen på 30-årigt realkredit-obligationslån 01.01.2007-22.06.2022. Kilde: Jyske Bank

Har du det rigtige realkreditlån?

Få en uforpligtende samtale med en erfaren rådgiver

Guide til omlægning af realkreditlån – Finanshuset Fredensborg

Muligheder for kursgevinst på fastrentelån

Du har nu en mulighed for at indfri dit lån. Har du kontant opsparing, kan du bruge den til at indfri dit lån helt eller delvis. Har du eksempelvis et 1 %-obligationslån, er kursen nu cirka 75. Dermed kan du indfri et obligationslån med en hovedstol/restgæld på 1 mio. kr. til 750.000 kr. Med en gevinst på 250.000 kr. pr. million, du indfrier, er det værd at overveje, hvis du har et fastrentelån og kontant opsparing ved siden af.

Har du et lån, men ikke kontanter, kan du i stedet overveje at omlægge dit 1 %-lån til et 4 %-lån. Det skærer i restgælden, men giver til gengæld en højere rente og ydelse. Formålet er at spekulere i, at renten falder igen på et tidspunkt, så du kan omlægge igen. Du kan omlægge til en lavere rente – uden restgælden stiger tilsvarende igen. Du udnytter at fastforrentede konverterbare realkreditlån kan indfris til kurs 100, hvis du opsiger det til udløb ved en af de 4 årlige kreditorterminer.

Du spekulerer i, at renten stiger og falder, så det er langt fra en sikker forretning. Når det alligevel er en overvejelse værd, skyldes det, at gevinsten er skattefri, mens renteudgifter er fradragsberettigede. Du får altså en betydelig skattefordel, hvis du er heldig og renten falder igen.

En anden mulighed er at omlægge dit fastrentelån til et variabelt forrentet realkreditlån – eksempelvis et F5-lån med rentetilpasning hvert 5. år. Her er renten i skrivende stund (22/6-22) cirka 2,7 % – altså højere end på det fastrentelån, du kommer fra, men lavere, end det du alternativt kan omlægge til. På denne måde tager du en del af gevinsten hjem, og håber samtidig, at renten vil falde over de kommende år. Denne model er også spekulation.

Gevinsten ved lodret konvertering

Tag et tilbud hjem

Inden du beslutter dig for at gå videre med en af disse muligheder, er det vigtigt for dig at vide, hvor lang tid du har, inden din kursgevinst bliver spist op af øgede renteomkostninger. Du kan vælge én af de nævnte muligheder, indfri, omlægge til fast rente eller omlægge til variabel rente eller kombinere. Hvad der er bedst, afhænger af hvor stor risiko du kan tåle og ønsker i økonomien.

Finanshuset anbefaler, at du indhenter et tilbud med en beregning, inden du vælger model, og at du i øvrigt kontakter din rådgiver, hvis du overvejer at omlægge dit fastrentelån for at opnå en kursgevinst.