Renten bestemmer prisen på din bolig, overskuddet i din økonomi og hvordan det går med aktierne i din pensionsopsparing. Se 3 scenarier for renten på længere sigt.

Stigende rente vigtigere end inflation

Du kigger måske lige en ekstra gang på beløbet på standeren, når du tanker bilen for tiden. Prisen på benzin har i skrivende stund nået 17 kr. literen, og det gør det mindre lønsomt at gå på arbejde for mange. Nogle efterlader bilen i garagen, og bruger lidt længere tid med offentlig transport eller vælger at investere i en elbil, der desværre først kan leveres om et år. De flest af os tumler med tilsvarende valg i hverdagen for at reducere ellers voksende omkostninger.

Stigende priser og omkostninger fylder meget i økonomien i øjeblikket, men det er udviklingen i renten, som får størst betydning for din privatøkonomi på længere sigt. Hvordan din formue udvikler sig, afhænger nemlig i høj grad af en stabil rente på et fornuftigt niveau.

3 scenarier for renten i dansk økonomi

Her kan du se 3 scenarier for, hvordan renten vil udvikle sig, afhængig af de grundlæggende vilkår for dansk økonomi.

1. Dyb krise i hele verden lige om lidt

En del økonomer mener, at der er overhængende risiko for en dyb global krise inden for kort tid. En krise vil give økonomisk uro i lande med høj gæld, hvor renterne stiger himmelhøjt Så er troen på betalingsevnen nemlig faldet til et lavpunkt. Det skaber ustabilitet i verden eksempelvis steder i Sydeuropa og Sydamerika. Vi husker alle Grækenland i 2011-2012.

Penge vil søge mod stærke stabile økonomier såkaldte ”safe havens” eller sikre havne. Danmark vil med stor sikkerhed blive en sådan sikker havn. Med lav global vækst vil efterspørgslen falde og det samme vil med stor sandsynlighed ske med priserne (og inflationen).

Renterne vil i givet fald falde til et lavt niveau igen. Dette vil så ske over de næste par år, og i overgangsperioden vil usikkerheden påvirke de finansielle markeder og din privatøkonomi med vigende boligpriser og mindre jobsikkerhed. Altså en krise som det er set mange gange før. Spørgsmålet vil være hvor lang tid lavkonjunkturen så vil vare.

2. Ingen dyb krise – styr på det hele i løbet af i år

Set i historisk perspektiv er dette scenarie det mest sandsynlige. Dommedagsprofeterne tager fejl, og de fleste lande kommer godt gennem denne omstilling af økonomien. Ikke alt vil fortsætte som det er. Spild aldrig en god krise, sagde Churchill. Der vil blive indført nye regler lokalt i Danmark og regionalt i Europa, og nogle lande og virksomheder kommer til at lide under denne overgang i verdensøkonomien.

I dette scenarie aftager presset på renterne også, men nok i mindre grad end i scenarie 1, men renterne vil sandsynligvis også i dette scenarie falde til et mere normalt niveau.

3. Ikke kontrol med inflationen – uro i verden i lang tid

Dette scenarie er meget usandsynligt. Muligheden for at påvirke økonomien med den økonomiske politik på lang sigt er god. Erfaringerne fra 70’erne er, at manglende kontrol skaber uro og usikkerhed i udviklede lande. Svigter kontrollen med økonomien, fortsætter det opadgående tryk på renterne, som derfor ikke falder.

Det kan føre til en pris-løn-spiral, der vil gøre det vanskeligt at planlægge din privatøkonomi. Det vil også være skidt for Danmarks økonomi.

Den rigtige risiko i din portefølje?

Få flere artikler som denne

Kan du lide denne artikel? Få vores gratis nyhedsbrev, FinansNYT. Hold dig orienteret om privatøkonomi, og få gode råd til at indrettet dig bedst muligt.

Hvad kan du selv gøre?

Vi får i Finanshuset mange spørgsmål om formue og budget i denne tid. Det viser, at mange er optaget af at passe privatøkonomien. Det vigtigste lige nu er, at du har en stabil risiko på et fornuftigt niveau. Det betyder, at det er vigtigere end længe, at du har de rigtige boliglån og det rigtige forhold mellem aktier og obligationer i porteføljen.

Højere rente giver dig nye muligheder for at skabe et højere afkast med sikre obligationer i forhold til tidligere. Obligationer er med andre ord blevet en attraktiv mulighed for flere, end de har været længe.

Dertil kommer, at negativ rente på indlån ser ud til at være en saga blot inden for kort tid. Det kræver naturligvis at ECB hæver renten, hvilket forventes at ske snart.

Boligpriserne bliver presset i den kommende tid. Her er stigende renter afgørende, og i scenarie 1 fører krisen til faldende formue for danskerne generelt. Din vej ud af dette er at fokusere på lav gæld (men ikke nødvendigvis gældfri) og at styre dit forbrug.

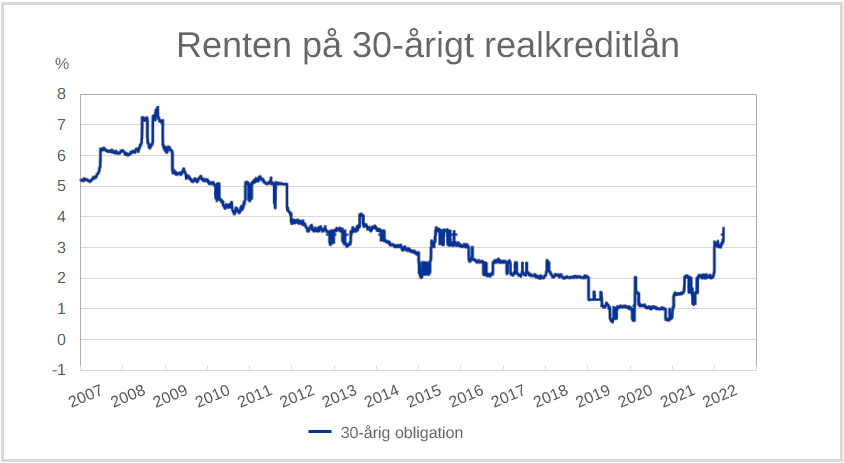

Renteudviklingen på 30-årigt realkredit-obligationslån. Kilde: Jyske Bank

Grafen herover viser, at den nuværende rente på et 30-årigt realkreditlån, faktisk er moderat historisk set. Derfor er det meget muligt at vi om 2-3 år ser en rente på dette niveau, måske dog lidt lavere, da det politisk/økonomiske mål er en årlig inflation på cirka 2 %.

Det er meget vanskeligt at forudse udviklingen i den nuværende situation. Det er dog klart, at usikkerheden er stor, og at du skal passe på med helt at undgå risiko, men du må heller ikke have for høj risiko i økonomien