Planlæg afdragsfrihed i tide, hvis du vil du bruge af friværdien i din bolig som pensionist. Fald i indkomst ved overgang til pension, kan give problemer med at låne.

Nedsparingslån uden afdrag

Planlægger du at bruge af opsparingen i din bolig, når du forlader arbejdsmarkedet, bør du undersøge dine muligheder for at optage et afdragsfrit lån til at finansiere din nedsparing.

Bankerne er underlagt Finanstilsynets god skik regler, når de vurderer din evne til at betale lånet tilbage. De fleste låntagere er opmærksomme på, at der er krav til belåningsgrad og rådighedsbeløb, men gældsfaktoren kan også spille ind i bankens vurdering.

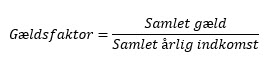

Hvad er gældsfaktor?

Gældsfaktoren er et tal, der viser forholdet mellem den samlede gæld og den samlede årlige indkomst før skat i husstanden.

Indkomsten kan være lønindkomst, dagpenge mm., pension, SU, boligsikring børnefamilieydelse, børnebidrag og ægtefællebidrag.

Andre indtægter som udlodning af udbytter, bonus, renteindtægter og andre kapitalindkomster, lejeindtægter kan indregnes under visse omstændigheder som angivet af Finanstilsynet.

Her bestemmer gældsfaktoren

Har du friværdi indenfor 60 % af ejendomsværdien, har du som udgangspunkt mulighed for op til 30 års afdragsfrihed (ved variabel rente). Medmindre din gældsfaktor overstiger 3½-4, hvis du er førstegangskøber, eller noget mindre hvis du er moden boligejer, som det hedder i nogle banker.

Da din indkomst sandsynligvis falder, når du forlader arbejdsmarkedet, risikerer du, at banken ikke længere vil godkende dig, til det lån du ønsker, fordi din gældsfaktor er steget.

Overvej pantebrevslån når banken siger nej

Et eksempel

Sådan påvirker gældfaktoren. hvor meget du skal tjene for at låne 1.000.000 kr.

| Beløb | |

| Boligværdi | 8.000.000 kr. |

| Samlet gæld (belåningsgrad ca. 32%) | 2.500.000 kr. |

| Ønsker at låne yderligere (samlet belåningsgrad ca. 44%) | 1.000.000 kr. |

| Krav til husstandens samlede årlige indkomst: | |

| Ved faktor 4 | 875.000 kr. |

| Ved faktor 2 | 1.750.000 kr. |

De enkelte banker fortolker reglerne lidt forskelligt, så du bør undersøge din lånemuligheder hos flere udbydere, hvis din egen bank siger nej. Kontakt eventuelt din uafhængige rådgiver, og få hans vejledning om nedsparingslån og pensionsøkonomi.