Priserne i København stiger i et tempo, der minder om tiden op til finanskrisen. Risikoen for en boligboble er reel, lyder det fra førende ekspert.

Årsager til en boble

Temperaturen på det københavnske boligmarked er høj. Især ejerlejligheder er steget markant i pris, og spørgsmålet er, om priserne er blevet for høje. Kan prisudviklingen stadig forklares med fundamentale forhold som renter, indkomster og økonomisk vækst eller er der tale om en boble?

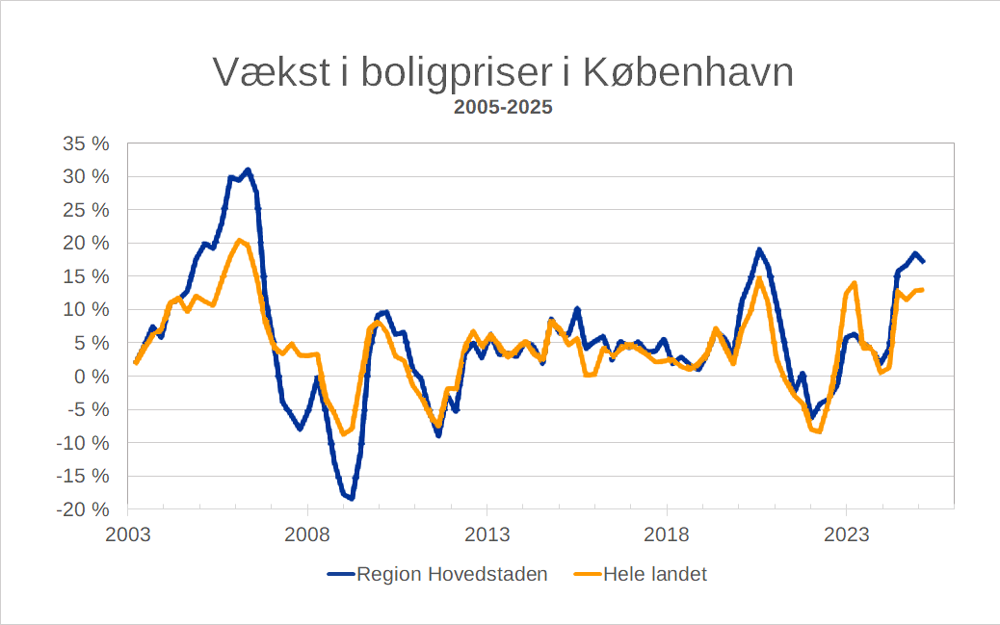

I et interview Berlingske peger professor i finansiering Jesper Rangvid på, at priserne i København de seneste år er steget med 20–25 procent årligt. Det er, siger han direkte, den største lighed med tiden op til finanskrisen.

Samtidig understreger han, at hurtige prisstigninger i sig selv ikke udgør en boble. En boble opstår først, når priserne stiger markant hurtigere, end økonomerne kan forklare ud fra fundamentale forhold.

Udvikling i priserne på villaer og rækkehuse i %, 2005-2025. Kilde: Han kortlagde boligboblen før finanskrisen. Nu vurderer han det glohede boligmarked i København | Berlingske

Forældrepengene driver priser op

Et klart rødt flag er ifølge Rangvid den stigende brug af økonomisk hjælp fra forældre ved boligkøb. Hvis boligmarkedet bliver en lukket fest, hvor forældrenes penge presser priserne op, så er der tale om bobleadfærd.

Rangvid henviser til analyser fra Nationalbanken, der viser udbetalinger ved førstegangskøb, som ikke kan forklares af indkomst eller opsparing. De største uforklarede beløb findes blandt købere med forældre, der har meget store formuer – især i hovedstadsområdet.

Rangvid vurderer dog, at denne udvikling næppe kan fortsætte uendeligt. Hvis prispresset bliver for stort, vil nogle købere begynde at se mod billigere alternativer uden for København, hvilket kan dæmpe markedet.

Risiko for boligboble – Finanshuset Fredensborg

Ikke en gentagelse af finanskrisen

Selv om prisudviklingen minder om tiden før 2008, fremhæver Rangvid flere afgørende forskelle. I interviewet peger han på, at prisstigningerne i København stort set er den eneste fælles faktor med finanskrisen. Dengang var der også kraftig prisvækst i resten af landet og en voldsom kreditudvidelse.

I dag er billedet et andet. Boligpriserne i store dele af landet står næsten stille, og bankernes udlån vokser langt mere moderat. Derfor har Rangvid meget svært ved at se, at udviklingen i København kan udløse en ny finanskrise.

Han understreger samtidig, at det først er muligt med sikkerhed at fastslå, om det er en boligboble, efter den er bristet. En boble er, når priserne stiger kraftigt og siden falder 20–30 procent tilbage mod den fundamentale værd, forklarer han.

Boligen – din bedste pensionsopsparing – Finanshuset Fredensborg

Lav risiko for landskrise

Hvis boligmarkedet i København skulle vende, vurderer Rangvid, at konsekvenserne for resten af landet vil være begrænsede. I interviewet siger han, at københavnske ejerlejligheder kun udgør en mindre del af det samlede boligmarked.

Samtidig peger han på, at bankerne i dag er langt mere robuste end før finanskrisen, blandt andet på grund af strammere regulering og højere kapitalkrav. Det mindsker risikoen for, at et boligprisfald udvikler sig til en bred økonomisk krise.

Konklusionen er derfor klar, men nuanceret: Priserne kan ikke blive ved med at stige i samme tempo. Markedet kan flade ud – eller korrigere. Men selv hvis det sker, er det langt fra sikkert, at Danmark står over for en ny krise med alvorlige samfundsøkonomiske konsekvenser.

Boligkøb i et brandvarmt boligmarked – Finanshuset Fredensborg

En boble – men ikke for alle

Nogle typer ejerlejligheder i København er steget markant mere, end hvad der kan forklares ud fra fundamentale værdier. Det rejser spørgsmålet: Hvad betyder det for resten af boligmarkedet?

Min vurdering er, at det ikke nødvendigvis behøver at betyde noget for boligejer i andre dele af landet. Også selv om Nationalbanken har hejst advarselsflaget over for boligmarkedet i København. Her er jeg enig med Jesper Rangvid.

Markedet for ejerlejligheder i København udvikler sig i høj grad selvstændigt. Hvis du ejer en ejerlejlighed i København, betyder det, at du løber en betydelig risiko for, at markedet på et tidspunkt kollapser. Det bør du tage højde for i din privatøkonomi.

Det er ikke en generel boligboble, men en boble, der primært knytter sig til ejerlejligheder i København. Alle andre kan derfor sandsynligvis være mere rolige.

Ser man på boligmarkedet som helhed, ser det fornuftigt ud. De stigende renter kan bremse væksten, men mange steder i Danmark er boliger slet ikke steget i værdi de seneste tre til fem år. Det er værd at have med, hvis du overvejer at gå ind i boligmarkedet.

Det gode råd

Ejer du en lejlighed i København og har en kort tidshorisont på to til tre år eller mindre, bør du overveje at sælge nu.

Overvejer du at købe, skal du være opmærksom på, at risikoen for prisfald er betydelig. Prisudviklingen har haft en usund struktur, og de meget høje årlige prisstigninger taler deres tydelige sprog.