Udlånsrenterne er steget. Mange familier kæmper med store regninger på deres realkredit- og banklån. De stigende renter påvirker dig alt efter din situation – hvad kan du gøre?

Væn dig til højere udlånsrenter

Renterne er steget de seneste 20 måneder. Det gælder både de korte, de mellemlange og de lange renter. Det påvirker de fleste danskeres privatøkonomi, men mest dem med store realkreditlån med kort rentetilpasningsperiode. Det gælder typisk yngre familier, der har købt bolig de seneste 5-8 år.

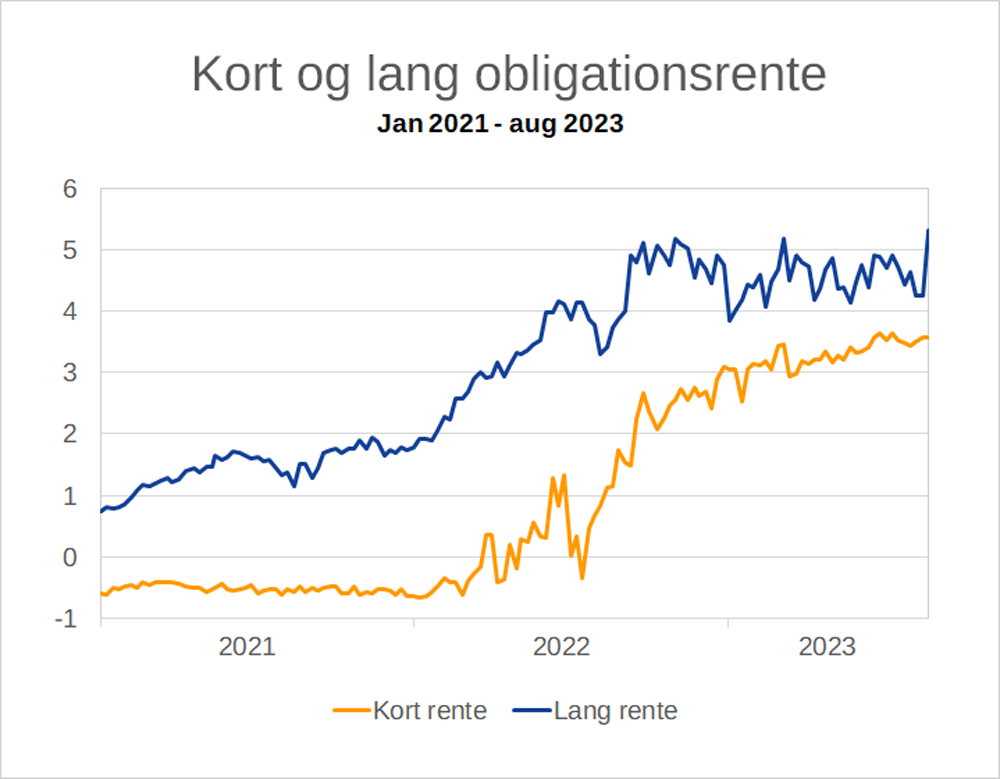

Den korte og den lange obligationsrente januar 2021 til august 2023. Kilde: Obligationsrenter (finansdanmark.dk)

Som det fremgår af figuren, er renterne steget med flere hundrede procent – men fra et meget lavt niveau. Historisk set er en kort rente mellem 3,5 og 4 % ikke højt for realkreditlån, og det er 5 % på et langt realkreditlån heller ikke. Mange familier har dog vænnet sig til lave renteudgifter, og derfor må især unge familier, der kun har oplevet lave renter, vænne sig til, at renteudgifter fylder mere i budgettet. I ovenstående er kun medtaget de pålydende renter. De effektive renter er højere da omkostninger, kurstab og bidraget desuden skal medregnes, men i denne sammenligning er denne del ikke medtaget af hensyn til forståelsen af pointerne.

Når renterne stiger, bliver fordelen ved at afdrage dine lån større, det er let at forstå. Men konsekvenserne er ofte hårdere, end du måske forestiller dig, fordi du skal øge afdraget på lånet, hvis du vil sænke renteudgifterne fremover. Det er ikke alle der kan klare dét.

Sådan påvirker stigende renter familierne

Her er 5 scenarier for familier med forskellige økonomiske muligheder og forudsætninger.

- Familier uden lån – du kan måske tjene på rentestigningerne

- Familier med lån og god økonomi – rentestigningerne får ikke stor indflydelse

- Familier der må tilpasse økonomien – omlæg økonomien og begræns forbruget

- Familier der rammes hårdt – sælg aktiver og reducer udgifter permanent

- Familier der går personlig konkurs – tag hånd om problemerne og frem for alt, tal med kreditorer

I det følgende skitserer jeg de 5 forskellige familier økonomiske beslutningsrum for at tilpasse sig de højere renter. Læs også min analyse og prognose for udviklingen i renten de kommende år i denne artikel:

Renten stiger før den falder – Finanshuset Fredensborg

1. Familier uden lån

Har du ikke lån, rammer rentestigningerne ikke dit budget – ikke på kort sigt. De stigende renter har dog sandsynligvis allerede påvirket din formue. Boligpriserne er faldet (eller steget meget lidt), obligationskurserne er faldet og aktiekurserne er presset de seneste 20 måneder. Alt dette skyldes primært renteudviklingen.

Er du gældfri, har du sikkert mulighed for at spare op i sikre obligationer (uden betydelig kreditrisiko) til en årlig rente på mere end 3-5 %. Det er trods alt bedre end for 2 år siden, hvor indlånsrenten og den korte obligationsrente var negativ. For mange familier i denne situation handler det om at forbedre renteafkastet af formuen.

Har du ikke lån i husstanden går du glip af muligheden for en skattefri kursgevinst ved at omlægge fastforrentede realkreditlån. Det kan du læse mere om i denne artikel.

Omlæg fastrentelån og få lavere restgæld – Finanshuset Fredensborg

2. Familier med lån og god økonomi

Lever du i en familie med god økonomi, der har optaget realkreditlån, har I de bedste muligheder for at forbedre jeres økonomi. Har I fastrente-obligationslån, kan I indfri eller omlægge jeres lån og hjemtage en kursgevinst. Når renterne stiger, falder kurserne, og på lån med lang løbetid og fast rente falder kurserne meget. I bedste fald kan I eksempelvis på et realkreditlån med en restgæld på 1 mio. kr. indfri lånet for under 700.000 kr.

Har I variabelt forrentede lån, kan I vælge at afdrage mere på lånet eller indfri det med kontant opsparing. Kontant opsparing er blevet en meget dårlig forretning efter renten er steget. I øjeblikket har danskere mere en 1100 mia. kr. stående kontant i bankerne til cirka 0 % i rente.

3. Familier der må tilpasse økonomien

Det kan være meget svært at sænke forbruget for mange familier, men når det er gjort, og det lykkes at følge det nye budget, er det meget tilfredsstillende. Er det nødvendigt at tilpasse forbruget, bør I benytte lejligheden til at få et godt overblik over hele økonomien.

Det nemmeste er at skære i det variable forbrug – dvs. væk med skiferien eller de dyre indkøbsvaner. Det bedste er dog at skære i de faste udgifter for at skabe overskud til at afdrage gæld for på den måde at fjerne renteudgifter på lang sigt. Her kan I med fordel inddrage eventuel kontant opsparing.

Ved på denne måde at tilføje en renters rente-effekt i økonomien, kan I måske undgå en høj fast rente på en del af gælden. Mange familier med ejerbolig, som er ramt at stigende renter, må dog overveje fast rente, fordi alternativet kan blive værre. Stiger renten yderligere, kan det gøre det nødvendigt at sælge boligen, og det er forståeligt nok nærmest utænkeligt for de fleste.

5 råd til din privatøkonomi i en krisetid – Finanshuset Fredensborg

4. Familier der rammes hårdt

Er det nødvendigt at sælge aktiver (bolig, bil, sommerhus mm.), er det bedst at tage sig god tid til at finde den rigtige køber og få den bedste pris. Det er altid en svær beslutning at sælge store aktiver, og der er ofte betydelige tab og handelsomkostninger ved at tilpasse privatøkonomien på denne måde. Det kan dog være nødvendigt for at få økonomien til at hænge sammen og for at reducere risikoen for et økonomisk kollaps.

Hvis det skal lykkes at vende økonomien, er arbejdet med budgettet og efterfølgende kontrol med, om I lever op til budgettet helt afgørende. Det er nemt at lave et budget, men det er svært at leve efter det – især hvis det indebærer store ændringer, det er min erfaring.

Er økonomien hårdt ramt af stigende renteudgifter, gælder det om at reducere lånebeløbet med det samme eller så hurtigt som muligt. En del familier med F3-, og F5-lån oplever først rentestigningerne nu, og kan med fordel tage de nævnte beslutninger.

5. Familier der går konkurs

Rammer rentestigningerne oven i andre økonomiske udfordringer som eksempelvis ledighed, nedsat arbejdsevne, skilsmisse eller andet kan det føre til teknisk insolvens (formuen er mindre end gælden). Hvis likviditeten og betalingsevnen også er forsvundet, kan det ende i konkurs.

Det rammer kun få familier, men skulle det ske, er det afgørende at kontakte kreditorerne og lave en aftale med dem, hvis det er muligt. Det værste er at lade bunken af ubetalte regninger vokse og vokse uden at gøre noget.