Hvilket er det rigtige realkreditlån for dig? Har du det rigtige realkreditlån? Se vores guide. Sådan vælger du det bedste tilbud på realkreditlån.

Sådan vælger du det rigtige realkreditlån

Et dansk realkreditlån er en af de allerbilligste måder at låne på i Verden. Alligevel har det en meget stor betydning for dit liv og din økonomi, at du vælger det rigtige realkreditlån, der passer til din økonomi. Udgifter til lån er en stor post i din boligøkonomi, og dine renteudgifter og låneomkostninger er en stor del af det.

Når du skal vælge det rigtige realkreditlån for dig, kan du følge disse 4 trin

- Vælg rente og risiko

- Vælg afdrag og opsparing

- Vælg løbetid

- Vælg det rigtige realkreditselskab

1. Vælg rente og risiko

Når du vælger realkreditlån, er det vigtigt, at du vælger den rigtige rente, fordi renten både belaster din økonomi med omkostninger og risiko. Skal du have fast eller variabel rente eller en mellemting?

Vælger du sikkerheden med en fast rente, kommer du sandsynligvis til at betale mere for lånet, end med variabel rente. Vælger du variabel rente, får du en usikkerhed ind i din økonomi.

Det er altså et spørgsmål om, hvor stor risiko du kan tåle i din økonomi, men det er også vigtigt at være fornuftig. Derfor er der mange, som vælger en mellemting. Du kan eksempelvis vælge et 5-årigt rentetilpasningslån, eller du kan vælge at optage 2 lån, hvor det ene har fast rente, og det andet er variabelt forrentet.

Det rigtige lån for dig, er et lån, som du kan tåle i din privatøkonomi – og det kan du regne ud ret præcist. Er din økonomi robust nok til at klare en rentestigning på eksempelvis 5 procentpoint, så er der sandsynligvis ingen grund til at betale en høj pris for en fast rente.

Det er dog også vigtigt, at du kan leve med risikoen ved et variabelt lån i din økonomi, og at du så at sige kan sove roligt om natten. Kan du ikke det, er fast rente et bedre valg for dig.

Derfor bør det første, du beslutter være din rente, og har du ikke god grund til andet, så vælg fast rente. Fast rente er det sikre valg. Med fast rente betaler du lidt mere end dagens rente for at være sikker på din ydelse fremover.

Ny mulighed for lån – Finanshuset Fredensborg

2. Vælg hvor meget du vil spare op

Når du afdrager gæld i din ejendom, er det en form for opsparing. Jo mere du afdrager, desto mere sparer du op. Og jo hurtigere du sparer op, desto færre renteudgifter betaler du, og desto bedre bliver din privatøkonomi.

Derfor er dit valg af afdragsprofil på dine lån vigtig for din privatøkonomi – både på kort og lang sigt. På kort sigt må du måske lide afsavn, men på lang sigt forbedrer det med renters rente din privatøkonomi betydeligt.

Som udgangspunkt skal du afdrage dyre banklån som det første. Derefter kan du med fordel nedbringe risikoen in din økonomi ved at afdrage på risikofyldt lån. Du kan eksempelvis afdrage dit variabelt forrentede realkreditlån hurtigere fx over 5 eller 10 år og dermed minimere effekten på din økonomi af en eventuel rentestigning.

Som tommelfingerregel bør du hurtigst muligt betale gælden ned til 60 % af boligværdien. På den måde får et eventuelt fald i boligpriserne (som det senest skete under finanskrisen) sandsynligvis kun formuemæssig betydning for dig. Denne afdragsprofil opnås ofte bedst ved at have to typer lån i ejendommen.

Når renten er lav, er det godt at benytte lejligheden til at sætte ekstra turbo på afdraget. Omvendt så kan perioder med høje renter sætte dine afdrag under pres.

Når du vælger afdragsprofil, bør du sikre, at du har en reserve i din økonomi. Der skal være plads til, at du kan blive arbejdsløs eller syg i en periode eller at andre begivenheder kan ryste økonomien kortvarigt. Bliver økonomien svækket langvarigt, er den eneste gode løsning typisk at sælge boligen

Pas på risiko ved fast forrentede lån – Finanshuset Fredensborg

3. Vælg din løbetid på lånet

Når du har være gennem trin 1 og 2, er valget i trin 3 ofte let og måske endda givet på forhånd. Langt de fleste boligejere vælger derfor typisk som udgangspunkt lån med en løbetid 30 år.

Det er dog klogt at skæve til lånets løbetid, da en 20-årig rente normalt er lavere end en 30-årig. Men er du eksempelvis sikker på, at du kun bliver boende i dit hus i 10 år, har du ikke brug for at være sikker på renten i 30 år. I den situation vil en 10-årig rente være ensbetydende med fast rente for dig.

Dit valg af løbetid kan derfor afhænge af, hvor længe du regner med at blive boende. Du vil dog sjældent sætte løbetiden til 10 år, også selv om du planlægger at blive boende i 10 år, fordi du sandsynligvis ikke har råd til at afdrage gælden over 10 år.

Du kan vælge at tænke i konverteringer af lån med fast rente, i tilfælde af at renten stiger (eller falder, så lånet kan indfris til kurs 100). Da vil du normalt sætte løbetiden til 30 år, da rentefølsomheden på obligationerne er størst her. Har du store lån, vil denne overvejelse være relevant for en del af lånebeløbet.

Med disse 3 trin kommer du tæt på at vælge det rigtige realkreditlån for dig. 4. trin kan være at tage tilbud hjem fra realkreditselskaberne, så du kan få de lavest mulige omkostninger på lånet.u kan få de lavest mulige omkostninger på lånet.

Billigere boligkreditlån – Finanshuset Fredensborg

Har du det rigtige realkreditlån?

Få en uforpligtende samtale med en erfaren rådgiver

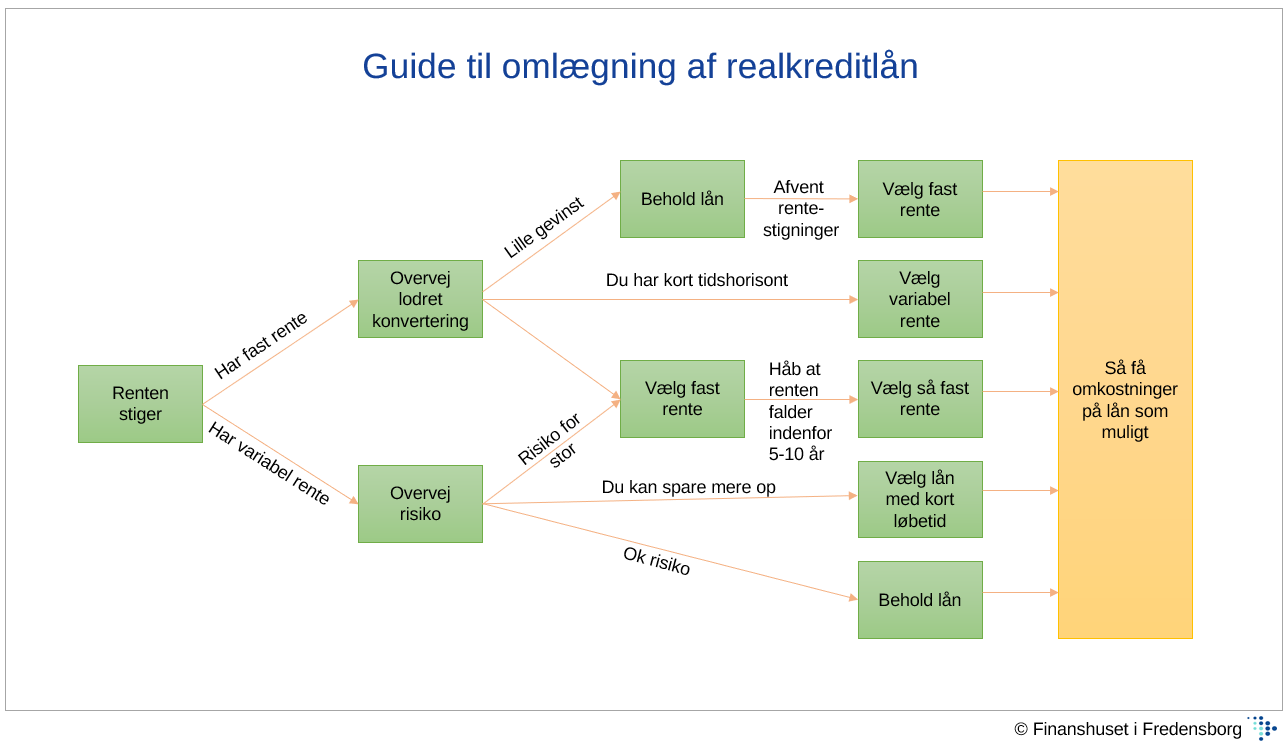

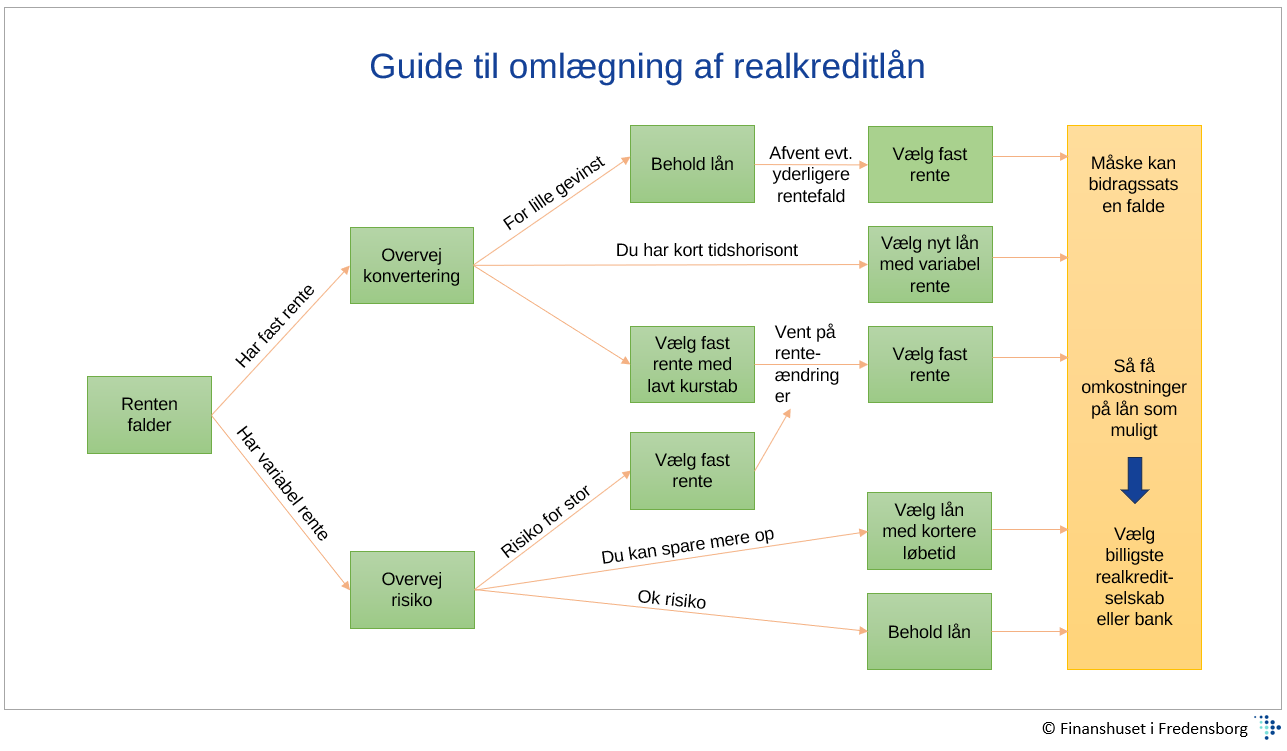

2 guides til valg af realkreditlån

Her er 2 guides til valg af realkreditlån – hvis renten stiger og hvis renten falder.

Guide – renten stiger

Guide – renten falder

Vælge den guide, der passer med den aktuelle udvikling i renten. Følg guiden fra venstre mod højre for at finde det bedste og billigste realkreditlån for dig. Er du kunde i Finanshuset i Fredensborg, er du velkommen til at ringe til din rådgiver med eventuelle spørgsmål om omlægning af lån.

Vælg det rigtige realkreditselskab

Der er faktisk forskel på priserne på lån i de forskellige realkreditselskaber. Det gælder eksempelvis for omkostninger ved at optage lån, etablering, kursskæring mv. og ikke mindst – bidragssats. Omkostningerne på det enkelte lån – og dermed den effektive rente, kan variere ret meget mellem de enkelte selskaber. Tag derfor ikke imod det første og det bedste lånetilbud. Undersøg i stedet markedet og vælg det bedste tilbud.

Det rigtige realkreditlån for dig kombinerer den rigtige risiko og de lavest mulige omkostninger i lånets løbetid. For at opnå det skal du løbende – og mindst en gang om året, vurdere risiko og omkostninger i forhold til din samlede økonomi.

Er det lang tid siden, du har konverteret eller optaget lånet, så kan det være, at du kan konvertere lånet nu med det ene formål at nedbringe bidragssatsen. Realkreditselskabet sætter bidragssatsen i forhold til værdiansættelsen af boligen ved optagelse af lånet. De revurderer ikke boligen i løbetiden, selvom lånet afdrages og boligen stiger i værdi.

Sådan sammenligner du realkredittilbud

De mange produkter på realkreditmarkedet gør det sværere at sammenligne forskellige lån. Når du har valgt rentetype, afdragsprofil og løbetid som beskrevet ovenfor, kan følge denne lille guide til at vælge det rigtige realkreditlån.

Når du har valgt det realkreditlån, der passer til dig, skal du hjemtage lånetilbud fra mindst 3 realkreditselskaber. Begynd med det selskab du bruger i dag, og brug det tilbud til at vurdere de øvrige tilbud du får.

1. Omkostninger

Omkostningerne ved omlægningen kan variere fra selskab til selskab. Vær desuden opmærksom på, at du ofte kan forhandle disse omkostninger ned både i realkreditselskab og bank, hvis du får tilbud flere steder fra.

Omkostningerne til omlægning udgør en mindre del af de samlede omkostninger, men kan du nedbringe dem, sænker det dine årlige omkostninger i procent (ÅOP). ÅOP er den effektive rente på lånet, og det er din vigtigste sammenligningsfaktor.

ÅOP gør det muligt at sammenligne omkostningerne i alle dine lånetilbud med et enkelt tal. Lånet med lavest ÅOP er med stor sandsynlighed det billigste på lang sigt.

Når du ikke kan være helt sikker, skyldes det, at realkreditselskabet kan hæve bidragssatsen, hvis det har en god grund. Det kan også være, at du indfrier lånet før tid, sælger huset eller noget helt tredje, og så bliver din ÅOP helt anderledes.

2. Ejendomsvurdering

Hvert realkreditselskab laver sin egen vurdering af din ejendom, og da de kan være ret forskellige, betyder det, at du kan låne mere i nogle selskaber end i andre. Kan du betale anden gæld fx bankgæld ud i forbindelse med omlægningen, skal du tælle det med, når du sammenligner tilbud.

3. Sammenligning af forskellige lån

Da produkterne i realkreditselskaberne kan være meget forskellige, kan du blive nødt til at sammenligne lån med forskellig risiko, og så er ÅOP ikke et optimalt grundlag.

I så tilfælde bør du vælge den rigtige risiko, inden du ser på ÅOP. Kan du sænke risikoen markant med en lille forøgelse af ÅOP, er det som regel at foretrække.

Populært boliglån ude i kulden – Finanshuset Fredensborg

Find det rigtige realkreditlån

Når du omlægger eller optager realkreditlån, må du ikke springe over hvor gærdet er lavest, og tage det første og det bedste tilbud. Tag dig tid til at finde det rigtige lån for dig, det giver dig det bedste lån og de laveste omkostninger.

10 bedste råd om konvertering af realkreditlån

Gå ikke i stå – søg rådgivning

Et stort realkreditlån har stor betydning i din privatøkonom i. Det er helt naturligt at blive usikker, om du nu også gør det rigtige, men du må ikke gå i stå og udskyde beslutningen. Sker det bør du søge rådgivning.

Der er mange grunde til, at rådgivning kan være godt for dig.

- Der er noget du ikke ved.

- Det nye lån skal passe til resten af økonomien, og måske kan andre dele som eksempelvis pensionsordninger optimeres samtidig med omlægning eller optagelse af lån.

- Du kan sænke omkostningerne på lånet eller øge formuegevinsten mere end rådgivningen koster.

- Du kan opnå en lavere risiko.

- Du kan nå dine ønsker til tilværelsen hurtigere.

- Du kan gennemføre omlægningen hurtigere og bedre.

- Du skal ikke bruge tid på noget, du måske ikke ved så meget om.

- Du har ikke tid til at tage dig af det, og du udskyder hele tiden beslutningen.

For de fleste vil det er nok være en blanding af ovenstående, men står du og skal vælge lige nu, så kontakt os. Få en uforpligtende indledende samtale om dine forventninger og muligheder ved at få uafhængig rådgivning.

Sådan får du det rigtige realkreditlån

Få tryghed om boligkøbet

Find den rigtige pris og vælg det rigtige lån.