USA’s vækst har længe været markant stærkere end Europas. Men noget tyder på at USA’s forspring ikke er bæredygtigt. Hvordan påvirker det din økonomi?

Er USA’s vækst så meget større end Europas?

I sit blogindlæg “Euro bashing abounds, but remember that US growth is debt-fuelled” viser Jesper Rangvid, at USA’s økonomiske vækst siden finanskrisen i høj grad er drevet af gældsfinansieret finanspolitik.

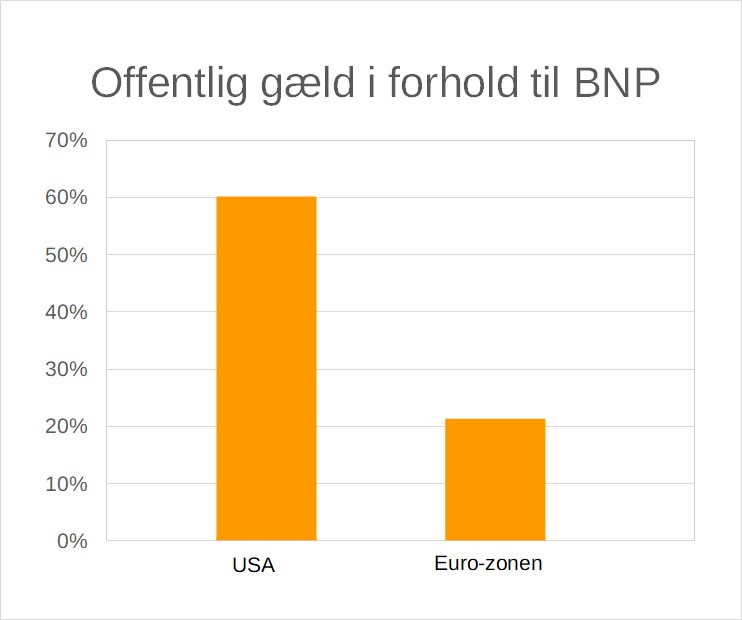

Siden 2007 er den offentlige gæld som andel af BNP steget med 21 procentpoint i euroområdet, mens den i USA er steget med 60 procentpoint. Denne markante gældsforøgelse har stimuleret den økonomiske aktivitet i USA væsentligt.

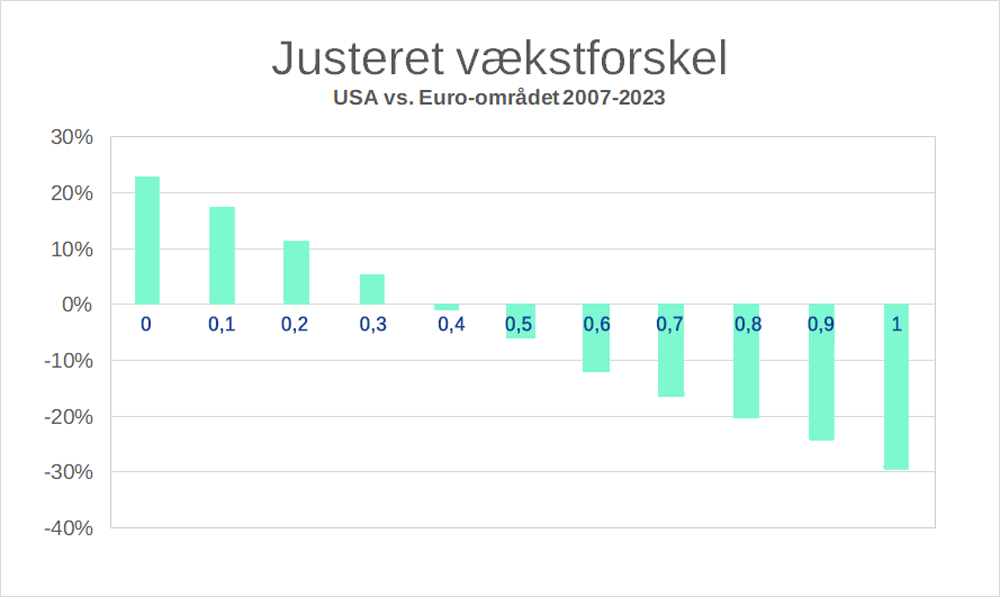

Afhængigt af den såkaldte ‘fiskale multiplikator’—den ekstra økonomiske aktivitet, der genereres pr. dollar offentlig udgift—ville den amerikanske økonomi kun have vokset 5 procentpoint mere end euroområdet mellem 2007 og 2023, når man justerer for gældsfinansieret vækst. Dette står i skarp kontrast til den observerede vækstforskel på 23 procentpoint.

Med andre ord er en betydelig del af USA’s vækstfordel siden finanskrisen drevet af gældsfinansierede finanspolitiske udvidelser, hvilket får Europas relative vækstpræstation til at fremstå mindre ugunstig.

Sådan navigerer du et uroligt aktiemarked – Finanshuset Fredensborg

BNP og gæld i USA og Eurozonen

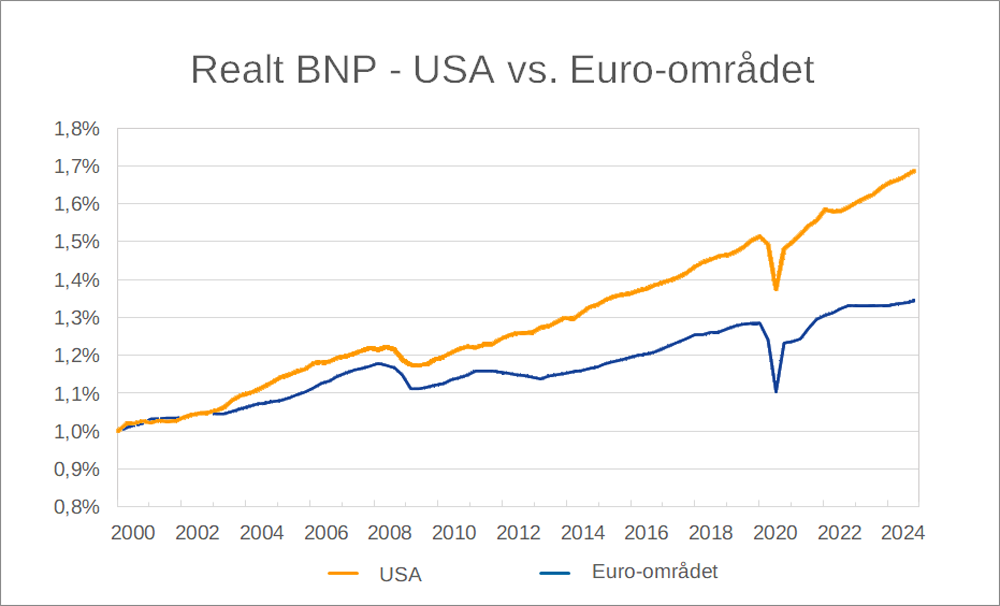

Realt BNP i euroområdet og USA, normaliseret til “1” i 2000. Kvartalsdata, 2000:1-2024:2. Kilde: St. Louis Fed og J. Rangvid.

USA’s økonomi har haft en markant højere vækst end euroområdet. Fra finanskrisen i 2008 og frem er forskellen blevet endnu mere tydelig, hvilket Rangvid tilskriver USA’s mere aktive finanspolitiske respons og gældsfinansierede vækst. Mens begge regioner oplevede en væsentlig økonomisk nedgang under finanskrisen og COVID-19-pandemien, har USA haft en stærkere genopretning sammenlignet med Europa, hvilket fremgår af figurens divergerende vækstkurver.

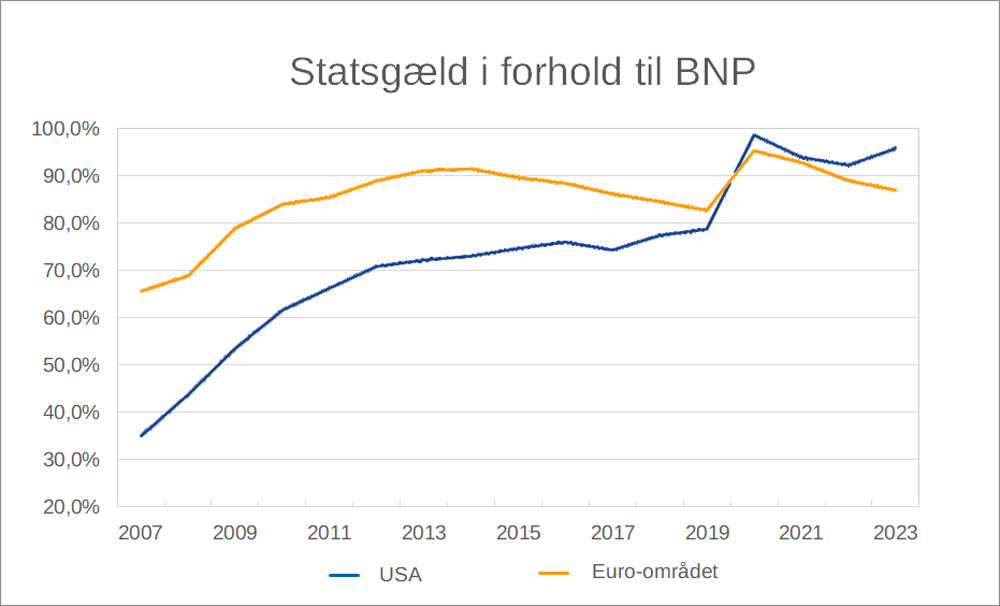

Offentlig bruttogæld i forhold til BNP i USA og Eurozonen. Årlige data, 2007-2023. Kilde: ECB Data Portal, FRED St. Louis og J. Rangvid.

Rangvid fremhæver, at USA har oplevet en markant stigning i offentlig gæld siden 2007, primært som følge af en aktiv finanspolitik og gældsfinansieret vækst. I euroområdet er gældsandelen også steget, men langt mindre markant. Han påpeger, at forskellen mellem de to regioner illustrerer, hvordan USA i højere grad har brugt gæld til at stimulere økonomien, mens euroområdet har været mere tilbageholdende med gældsfinansierede udvidelser.

Ændring i offentlig gæld i forhold til BNP i procentpoint fra 2007-2023. Kilde: ECB Data Portal, FRED St. Louis og J. Rangvid.

USA’s offentlige gæld er steget med omkring 60 procentpoint af BNP siden 2007, mens euroområdets gæld kun er steget med 21 procentpoint. Rangvid understreger, at denne forskel primært skyldes USA’s brug af gældsfinansierede stimuli til at understøtte økonomisk vækst. I euroområdet har finanspolitikken været mere tilbageholdende, hvilket afspejler en mindre stigning i gælden. Figuren viser, hvordan USA’s mere aggressive finanspolitik har haft betydelige konsekvenser for den økonomiske udvikling.

Forskel i procentpoint mellem USA’s og euroområdets akkumulerede økonomiske vækst fra 2007 til 2023, justeret for USA’s gældsfinansierede vækst. Blå tal viser forskellige antagelser om fiskale multiplikatorer.

Forskellen i vækstrater mellem USA og euroområdet ændres, når der tages højde for den gældsfinansierede vækst. Den grønne søjle viser den observerede forskel i økonomisk vækst mellem de to regioner fra 2007 til 2023. De blå tal viser, hvad forskellen ville have været, hvis væksten i begge regioner var renset for den effekt, som stigningen i offentlig gæld har haft. Justeringen fremhæver, at en stor del af USA’s vækstfordel kan tilskrives gældsfinansieret økonomisk politik.

Danmark kan blive ramt af MAGA – Finanshuset Fredensborg

Hvordan påvirker det din økonomi?

Hvad dette betyder for din privatøkonomi er svært at sige, for vi kender endnu ikke konsekvenserne. Med til billedet hører, at når gælden stiger i USA og FED trykker flere penge, opsuges disse lettere i verdensmarkederne, fordi dollar er verdens reservevaluta. Derfor medfører en øget mængde dollar ikke altid inflation i lige så høj grad som, som det vil være tilfældet med eksempelvis en øget mængde Euro.

Det afgørende er, om USA’s gældfinansierede vækst betyder, at amerikanerne vil opleve en dybere recession, hvis højkonjunkturen går over i en lavkonjunktur i løbet af de kommende 12-18 måneder. Dét vil nemlig påvirke din privatøkonomi.

Min vurdering er, at USA har sat sig i en situation, hvor der er en pris, der skal betales på et tidspunkt. Amerikanerne bliver ramt hårdt, men til gengæld vil den amerikanske økonomi komme sig hurtigt igen. Recession i USA’s økonomi fører hurtigt til massefyringer og konkurser, der rammer ofte forbrugerne hårdt. Til gengæld er prisen hurtigt betalt. Det regner jeg med også vil ske denne gang.

En eventuel recession i Europa vil ofte vare længere og være mere strukturelt betinget. Subsidier holder ofte virksomheder i live længere, end godt er. Sker det vil gælden stiger hurtigere i Europa end i USA.

I denne situation vil en eventuel handelskrig være meget dårligt for både USA og Europa. Derfor må vi forvente at en handelskrig enten bliver kort, meget lille eller måske helt aflyst.

USA’s gældsfinansierede vækst får formentlig ikke stor betydning for din privatøkonomi. Har du en velovervejet strategi for dine investeringer, bør du holde fast i den. Det er dog vigtigt at sikre, at din risiko ikke udvikler sig uhensigtsmæssigt i forhold til din risikotolerance og din ønskede risiko.