Renterne stiger og inflationen holder ved. Det giver store ændringer i din økonomi de kommende 2-3 år. Derfor bør du lægge en ny plan for din økonomi.

Usikker periode forude

Analyse. I denne uge hævede den europæiske centralbank, ECB, renterne med 0.75 %. Rentestigningen var ventet, men ECB annoncerede samtidig flere rentestigninger fremover. Hvor højt når renterne op på sigt, og hvad betyder det for din privatøkonomi?

Når inflationen vokser, er der én ting, der virker, og det er at hæve renterne. Andet er ufornuftigt. Det er vanskeligt at styre makroøkonomien med en høj inflation. Det ser vi lige nu i Tyrkiet, der i øjeblikket har en inflation på over 80 %. Europa skal have styr på inflationen, og det skal ske gennem rentestigninger – det er budskabet fra ECB.

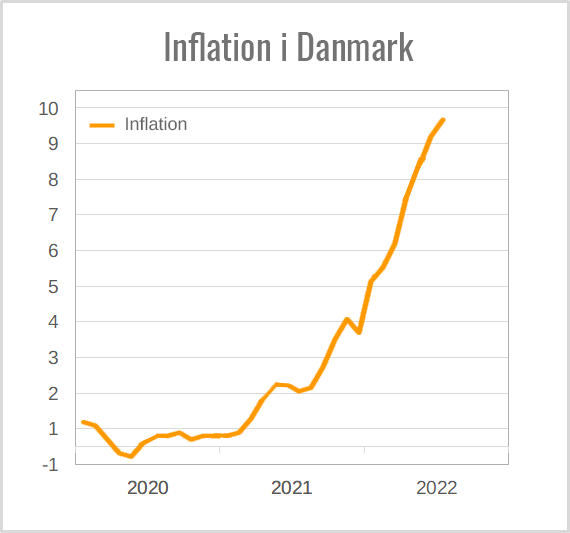

Nu hvor inflationen er over 9 % med en kerneinflation på over 5 % er Europa i en usikker periode med lavvækst og faldende forbrugertillid. Ejendomsmarkedet er gået i stå, og vi må forvente prisfald de kommende 2-3 år.

Redegørelse: Usikkert år forude – Finanshuset Fredensborg

Inflation i % i Danmark 2020-2022. Kilde: Danmarks Statistik.

Stigende renter

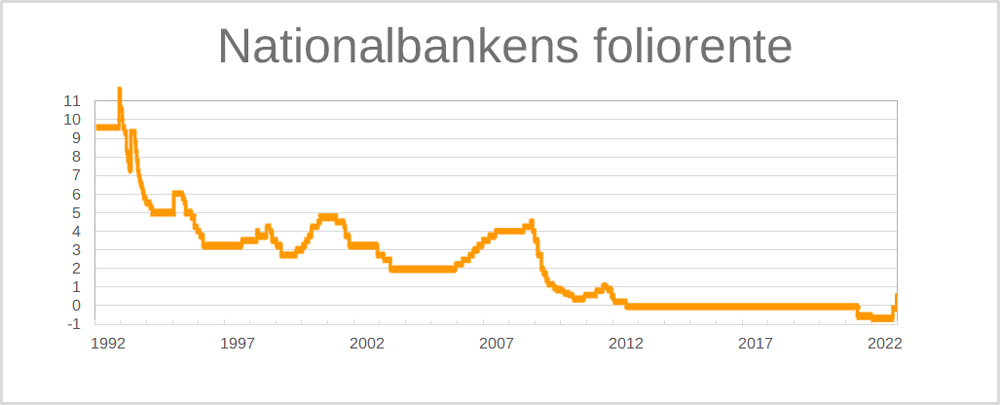

Fra oktober til december må vi forvente en stram pengepolitik fra ECB, og den danske nationalbank følger med på grund af fastkurspolitikken.

Derfor har danske boligejere udsigt stigende renter på banklån og variabelt forrentede realkreditlån. Alene denne uges rentestigninger har gjort banklånene næsten 5 mia. kr. dyrere for private låntagere og virksomheder samlet set.

En positiv bivirkning af dette, er at det er slut med negativ indlånsrente. Bankerne forsinker og formindsker sandsynligvis stigningen i indlånsrenten mest muligt. De vil ikke tabe penge på stigende renter, som de gjorde, da renterne faldt. Det vil give konkurrence om indlån, især på frie midler og pensionskonti.

De kommende 3-6 måneder vil den stramme pengepolitik i EU og det øvrige Europa presse renterne yderligere i vejret. En analyse fra Finanshuset i Fredensborg viser, at renterne forventes at stige i omegnen af 0,5-1 % i oktober, og nogenlunde det samme i december – altså en stigning på 1-2 % frem mod årsskiftet.

Det vil vise sig i løbet af de første måneder af 2023 om dette er tilstrækkeligt. Det er det formentlig ikke.

Nationalbankens foliorente 1992-2022. Kilde: Danmarks Nationalbank, officielle rentesatser.

Hvor høje bliver renterne?

En langsigtet analyse er dog forbundet med stor usikkerhed, fordi Ruslands krig mod Ukraine trækker ud. Lukker Rusland for gassen, vil inflationen tage endnu et hop, som følge af prisstigninger på gas og elektricitet.

Muligheden for at indføre et EU-prisloft og effekten af dette er endnu ukendt, men alt må dog forventes at være afklaret i løbet af de kommende 2-3 år, hvorefter et nyt energiregime vil være etableret. Når det er sket, vender inflationen med stor sandsynlighed tilbage til et normalt niveau på 2-3 % – det samme gælder renterne.

Indtil da, kan de korte renter nå op på 4-5 % og de lange renter på 6-7 %. Disse tal er dog meget usikre.

Læg en ny plan for din økonomi

Få en uforpligtende samtale med en erfaren rådgiver

Indstil dig på ændringer i din økonomi

Du bør lægge en ny plan for din økonomi, der tager højde for stigende udgifter til især husholdning, energi og brændstof samt renter og afdrag.

Din daglige økonomi skal naturligvis hænge sammen, men du kan tillade dig at bruge en smule af formuen, da du må forvente, at inflation og renter vil finde et normalt leje i løbet af 2-3 år. Du må dog ikke bringe dig selv i situation, hvor den langsigtede balance i din økonomi er i fare. Er der udsigt til det, må du sænke forbruget.

Dine valg af rente på realkredit- og banklån er vigtige lige nu. Har du fast rente, er det jo fint, men har du variabel rente, kan du overveje at vælge 5 år med fast rente (F5). Usikkerheden om renten er stor, og kan du ikke tåle store rentestigninger, må du må indstille dig på større økonomisk usikkerhed i den kommende periode. Er usikkerheden for stor bør du overveje fast rente.

Stigende renter vil i det lange løb give et større renteafkast på obligationer, så du kan med fordel justere porteføljen med en større andel blandede sikre obligationer.

Den kommende tid vil give store forandringer i din privatøkonomi, så du skal være klar til at revidere dine beslutninger om lån, pension, opsparing og de øvrige ønsker til dit liv og din økonomi.

Den perfekte storm for din økonomi – Finanshuset Fredensborg