Hvad er bedst for formuen – at spare op i en ejerbolig eller at bo i lejebolig og investere pengene i aktier i stedet? Hvad er bedst: opsparing i aktier eller fast ejendom?

I sidste uge konkluderede jeg, at de fleste danskere bør investere både i aktier og i fast ejendom. Vælger du at bo i lejebolig og investere i aktier, kræver det, at du sparer mere op.

Det skyldes blandt andet, at det generelt er billigere at bo i ejerbolig end i lejebolig. Det glemmer mange, både lægfolk og eksperter, der sammenligner opsparing i aktier med opsparing i fast ejendom.

Læs sidste uges blog: Den bedste opsparing – aktier eller fast ejendom?

I denne uge viser jeg forskellen mellem at spare op i en ejerbolig eller at bo i lejebolig og investere pengene i aktier. De 8 grafer viser effekten på formuen under forskellige forudsætninger.

Forudsætninger for sammenligningen

I alle 8 grafer regner jeg med 35 % skat på aktieporteføljen som gennemsnit og 0 % skat af ejendomsavancen. For at få en ren sammenligning, går jeg ud fra en ikke gearet investering, hvor ejendommen købes kontant.

Hvis investeringen i fast ejendom geares med realkreditlån, opstår der desuden muligheder for konverterings- og gearingsgevinster og tab. Men det er altså ikke med i det følgende.

Omkostningsforskel mellem eje og leje

Hvad betyder forskelle i nettoudgifter/husleje mellem ejerbolig og lejebolig for effekten på formuen?

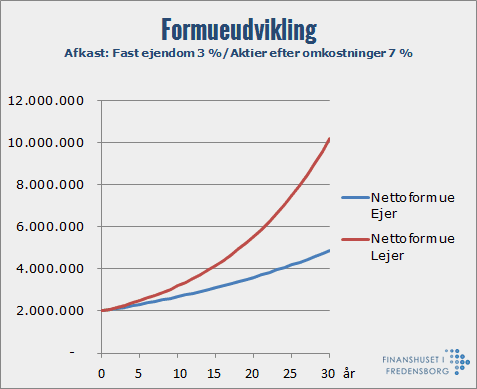

Afkast: Fast ejendom 3 %/Aktier efter omkostninger 7 %.

Forskel i nettoudgifter 0 kr./år på leje og eje

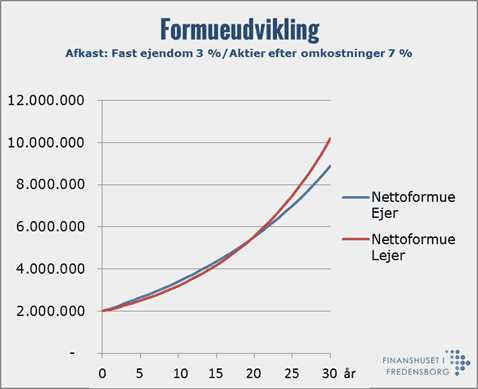

Afkast: Fast ejendom 3 %/Aktier efter omkostninger 7 %. Forskel i nettoudgifter 60.000 kr./år på leje og eje.

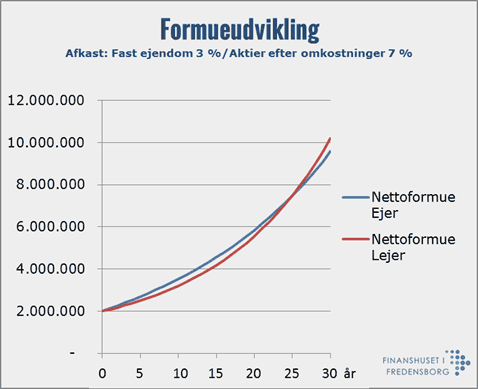

Afkast: Fast ejendom 3 %/Aktier efter omkostninger 7 %. Forskel i nettoudgifter 70.000 kr./år på leje og eje.

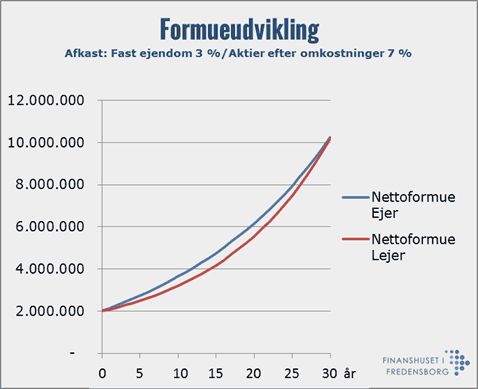

Afkast: Fast ejendom 3 %/Aktier efter omkostninger 7 %. Forskel i nettoudgifter 80.000 kr./år på leje og eje.

Betydning af aktieafkast

Hvad betyder dit aktieafkastet for om du skal bo til leje og investerer i aktier eller købe en ejerbolig?

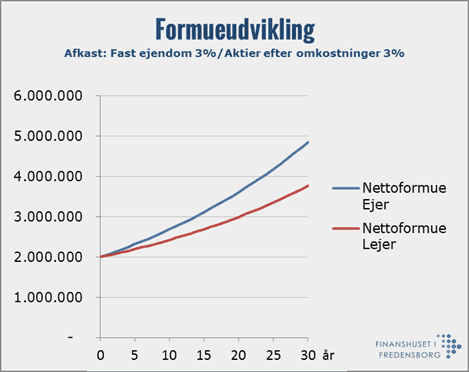

Afkast: Fast ejendom 3%/Aktier efter omkostninger 3 % .

Forskel i nettoudgifter 0 kr./år på leje og eje.

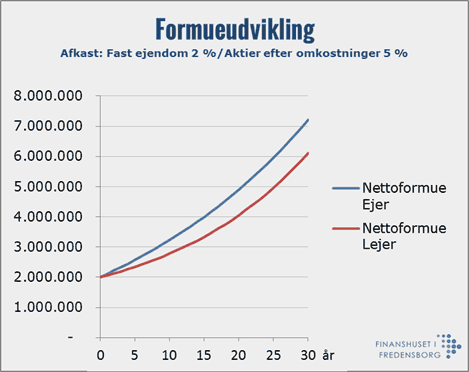

Afkast: Fast ejendom 2 %/Aktier efter omkostninger 5 %. Forskel i nettoudgifter 70.000 kr./år på leje og eje.

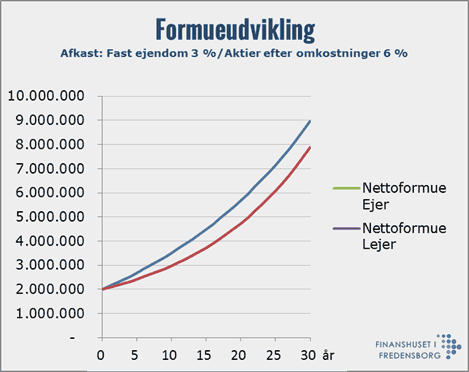

Afkast: Fast ejendom 3 %/Aktier efter omkostninger 6 %. Forskel i nettoudgifter 70.000 kr./år på leje og eje.

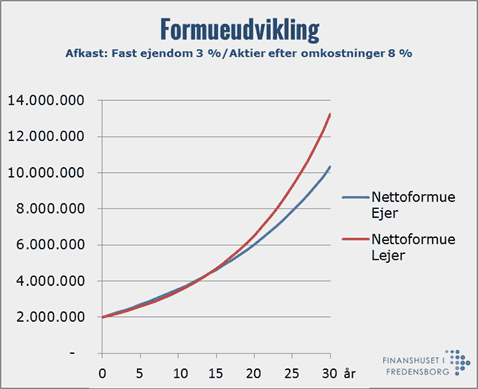

Afkast: Fast ejendom 3 %/Aktier efter omkostninger 8 %. Forskel i nettoudgifter 70.000 kr./år på leje og eje.

Graferne viser, at afkastet betyder relativt meget for effekten på formuen. Det er ikke overraskende, men det understreger, hvor vigtigt det er, at have de lavest mulige omkostninger på sin aktieportefølje.

Forskellen i omkostninger mellem ejer og lejebolig har også betydelig indflydelse på resultatet, selvom det stadig betyder mindre end afkastet.