Der er mange forskellige måder at håndtere økonomien i parforholdet. Ikke Alle er lige gode. Hvordan styrer I privatøkonomien i parforholdet?

Dit parforhold er en af de ting, der har størst konsekvenser for din økonomi gennem dit liv, og overgangen fra singleliv til parforhold er en afgørende ændring i din økonomi.

Når du og din partner flytter sammen skal I finde en måde at få økonomien til at fungere. Det er ikke bare et spørgsmål om, i hvilken grad I skal være fælles om økonomien. Det handler også om, hvordan jeres forskellige viden, indstilling og vaner om forbrug og økonomi fungerer sammen.

I parforholdet opstår der let problemer som følge af jeres måder at håndtere økonomien, og dårlige vaner kan forstærkes og komme ud af kontrol. Det håndteres i nogle tilfælde ved, at den ene tager ansvaret for økonomien på sig og i ekstreme tilfælde kontrollerer den andens forbrug.

Sådan deler du regningen med din partner

10 måder at håndtere økonomien i parforholdet

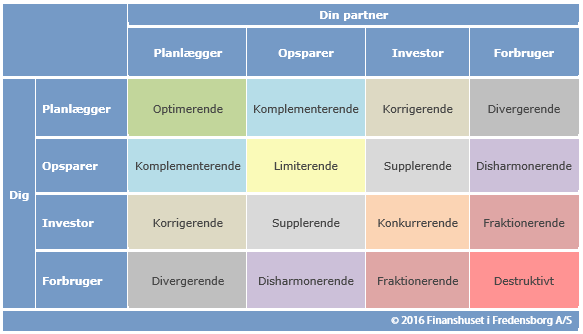

I oversigten nedenfor kan du se de ”regimer”, der opstår, når forskellige typer skal leve og administrere økonomien sammen. Der er 10 forskellige økonomiske adfærdsregimer, hvoraf kun 1 er optimerende og de 9 er mere eller mindre uhensigtsmæssige fra et økonomisk synspunkt.

Find din økonomiske type i testen Hvilken økonomisk type er du?, og bed din partner om at gøre det samme. Find så jeres økonomiske regime i figuren og læs herunder om, hvilke udfordringer det indebærer, og hvordan I kan gøre for at blive bedre til at tage rationelle beslutninger om jeres økonomi.

Bliv bedre til at planlægge din privatøkonomi

Komplementerende: Opsparer-investor

I er tæt på være det bedste økonomiske match. Men I er ikke altid enige om de økonomiske beslutninger.

Opspareren har tendens til at se beslutninger med en indbygget risiko som noget negativt. Derfor kan det være vanskeligt at finde det rigtige niveau for risiko, der kan optimere jeres økonomi.

Når I træffer beslutninger om at investere i bolig eller placering af pensioner eller frie midler og større indkøb af bil, båd eller indbo, bør I arbejde med tolerancen for risiko. Typisk vil I have tendens til at løbe for lille en risiko, hvilket betyder, at I ikke vil få det afkast, der ellers kan forventes af jeres formue.

Korrigerende: Investor-planlægger

I forvaltningen af jeres penge sker der typisk for mange fejl, fordi Investoren forvalter økonomien forkert i forhold til at få den bedst mulige økonomi. Indkøb og skelnen mellem hvad der er luksus, og hvad der er nødvendigt, bliver vanskelig, fordi Investoren er irrationel og inkonsekvent i sine indkøbsvaner.

Selv om Planlæggeren forsøger at korrigere måden I bruger jeres penge på, er det i praksis umuligt at tilrettelægge jeres forbrug sådan, at alle indkøb foretages af den samme person. Investoren må rette op på sit irrationelle forbrug, hvis I skal forbedre jeres økonomiske situation.

Divergerende: Forbruger-planlægger

Planlæggerens gode intentioner omkring økonomien bliver typisk undergravet af Forbrugerens irrationelle adfærd. Forbrugerens adfærd kan skyldes manglende økonomisk forståelse, som følge af manglende interesse eller ubegrænset adgang til økonomiske midler i en tidligere periode af livet.

Økonomien bliver sjældent kørt helt i sænk, fordi Planlæggeren holder forvaltningen af økonomien på sporet, men der er lang vej til, at I er et godt økonomisk match.

Det er derfor vigtigt, at Forbrugeren får viden om sammenhængen mellem hans eller hendes irrationelle forbrug og jeres manglende økonomiske muligheder. Problemet for Forbrugeren er, at lykkefølelsen ved et ubegrænset forbrug forsvinder, i takt med at kontrollen over økonomien genvindes.

Limiterende: Opsparer-opsparer

I får sikkert aldrig problemer med økonomien. I bruger sandsynligvis aldrig mere, end I tjener, og I vil derfor altid have en fornemmelse af, at jeres økonomiske situation er optimal – men det er den ikke.

I ved for lidt om jeres økonomi til at få det fulde udbytte af jeres penge, men er sandsynligvis ikke bevidste om det, fordi I aldrig mangler noget. I har godt styr på, hvordan I bruger jeres penge, men de mere overordnede beslutninger er præget af tilfældigheder og held. Når I er uheldige, vil I typisk vælge at forbruge lidt mindre.

Jeres opsparing er sandsynligvis for stor i forhold til, hvad der er optimalt for jeres økonomi. Men I vælger at spare op, fordi I frygter at løbe for stor en risiko.

Det er afgørende at forstå og udnytte sammenhængen mellem økonomisk risiko og afkast før I kan forbedre jeres økonomi. I bør arbejde med at blive mere realistiske og pragmatiske i jeres forhold til risiko, og lave en mere bevidst afvejning af forholdet mellem risiko og afkast i jeres økonomi.

Lær dig selv og dine børn at tage risiko

Supplerende: Investor-opsparer

Med denne kombination har I i sandsynligvis ikke penge i reserve. Der vil være en tendens til at skyde skylden på andre, hvis økonomien udvikler sig dårligt.

Hvis den ene tager dårlige overordnede økonomiske beslutninger, og den anden forvalter jeres penge dårligt i det daglige, bliver kommunikationen om jeres økonomi dårlig. Det skaber betingelserne for at I udvikler en dårlig økonomi – især i perioder med lavkonjunktur, arbejdsløshed, stigende renter eller unormalt store udgifter.

Den dårlige kommunikation om økonomien vil typisk føre til lettere konflikter og magtkampe mellem jer. I første omgang skal I sørge for at rette op på måden I bruger jeres penge i det daglige.

Investoren skal lære af Opsparerens måde at bruge penge på i det daglige for at udvikle sig mod at blive en Planlægger. Det hjælper Opspareren med at blive bedre til at turde løbe en økonomisk risiko. Det er lettere for Investoren, end det er for Opspareren, at blive Planlægger.

Sådan bliver du rig med renters rente

Disharmonerende: Forbruger-opsparer

Der vil være en tendens til, at Opspareren ikke stoler på forbrugerens økonomiske dispositioner. Økonomien vil derfor typisk være langt fra at udnytte sit fulde potentiale.

I forhold mellem opsparer og forbruger er ingen af parterne i stand til at tage rationelle beslutninger. Når den ene sparer og den anden bruger, bliver den manglende balance et problem på sigt. Eksterne faktorer som arbejdsløshed, stigende renter eller stigende renter kan derfor ødelægge økonomien.

Forbrugerens overforbrug kan blive et ødelæggende problem for økonomien, hvis det ikke opvejes af afkastet fra den fælles formue. Opspareren bliver i længden frustreret og vil forsøge at sætte snævre rammer for forbruget fx gennem udbetaling af lommepenge.

Konkurrerende: Investor-investor

Når to Investorer har fælles økonomi tjenes der ofte mange penge, men pengene bliver også brugt. To Investorer vil ofte konkurrere om, at bruge flest penge, og hvis den ene køber noget, vil den anden også købe noget for et tilsvarende beløb.

Denne forbrugsspiral kan føre til dårlig økonomi, og i tider med begrænsede ressourcer giver det let problemer med at kunne betale jeres udgifter. På trods disse problemer, kan I dog som regel let komme videre, fordi I har en fælles økonomisk forståelse.

Fraktionerende: Forbruger-investor

I det fraktionerende adfærdsregime er der en tendens til at den ene part overtager og træffer beslutningerne, der vedrører økonomien. Vedkommende finder måske en særligt stolthed i at tage det ansvar på sig. De økonomiske beslutninger kan i sig selv være udmærkede. Men økonomien når ikke sit fulde potentiale på grund af Forbrugerens overforbrug, der til tider kan komme ud af kontrol.

Det er desuden uhensigtsmæssigt, at kun den ene part har noget at skulle have sagt. Forbrugeren vil ofte få skylden for familiens økonomiske problemer, men begge parter bør tage ansvar for, at økonomien bevæger sig i den forkerte retning.

Lav et udvidet budget, som I holder jer til. Investoren bør desuden inddrage Forbrugeren i beslutningerne. Det sidste er det sværeste, for det kræver, at Investoren afgiver sin økonomiske magt.

Styr din økonomi med et ønsket rådighedsbeløb

Destruktivt: Forbruger-forbruger

Fortsætter I i et destruktivt adfærdsregime er jeres eneste håb, at i bliver reddet af udefrakommende hændelse som arv, lønstigninger eller konjunkturgevinster. I denne situation vil parterne ofte have svært ved at anerkende deres økonomiske problemer.

Vejen frem er at forstå, at den manglende planlægning har negative konsekvenser på lang sigt. Det er ofte banken, der gør opmærksom på problemerne først, fordi I ikke kan overholde jeres økonomiske forpligtelser og fx konstant har overtræk på jeres konti.

Skal I ændre destruktive forbrugsmønstre og forbedre en dårlig økonomi, skal I begynde med fokusere på ikke at bruge mere end I tjener.