Køb af ejerbolig har både fordele og risici, men på lang sigt er det en stor fordel for de fleste. Ejerboligen er både bolig, opsparing og investering.

Boligen som opsparing

Når du ejer din bolig, kan det bidrage til din formue løbende. Hver gang du afdrager på lånet, sparer du op – måske uden rigtig at lægge mærke til det i hverdagen.

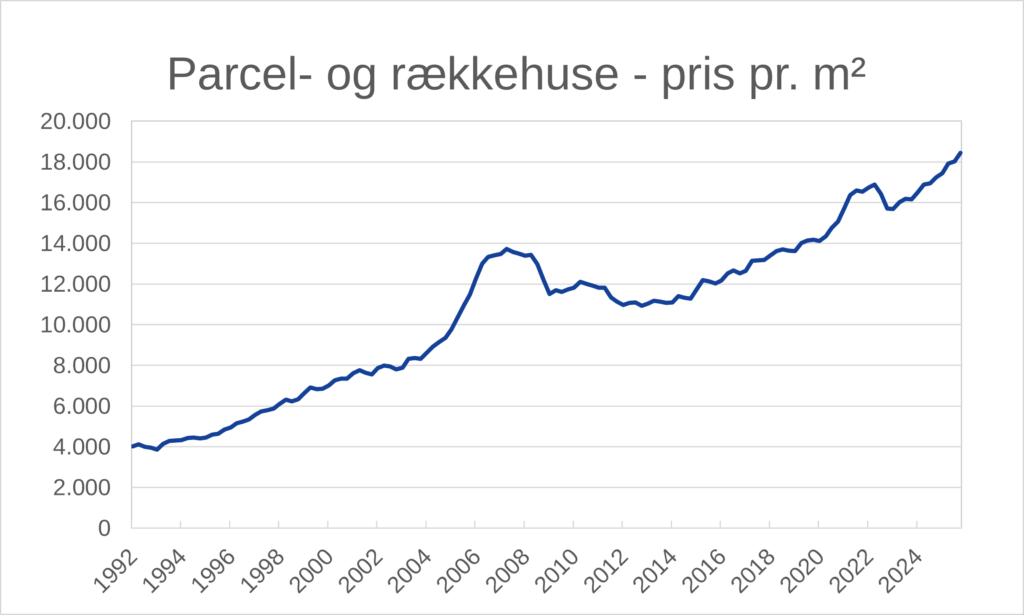

Desuden er boligpriserne historisk steget over tid. Ser vi på de seneste 20 år, er boligpriserne mere end fordoblet. Den gennemsnitlige kvadratmeterpris lå i 2025 på cirka 18.400 kr., og den årlige prisstigning har været cirka 3,1 procent. (Kilde: Et boligmarked i to tempi | Nationalbanken)

Pris på parcel- og rækkehuse pr. m², 1992-2026 opgjort pr kvartal. Kilde: Historiske boligpriser – Se udviklingen og spot vigtige tendenser | Boliga.

Når du betaler dine regninger for din ejerbolig, betaler du ikke bare for at bo. Du sparer også op og investerer pengene på en måde, som med tiden bidrager til din formue.

Når værdien af din bolig stiger, vokser din friværdi. Det giver dig større økonomisk frihed, som du kan bruge til at omlægge lån, købe ny bolig eller finansiere større projekter.

I praksis fungerer ejerboligen som en opsparing i mursten. En opsparing, der vokser over tid – og som mange først opdager værdien af senere i livet.

Leje er en ren udgift

Bor du til leje, ser regnestykket anderledes ud. Huslejen går til udlejeren, og du opbygger ikke selv formue. Din husleje er ren udgift, og du får ikke del i eventuelle prisstigninger.

Det er den grundlæggende forskel mellem at eje og at leje – en forskel, som mange undervurderer betydningen af i deres privatøkonomi.

Derfor skal du spare op i en ejerbolig – Finanshuset Fredensborg

Fordele og risici

Ejerboligen har desuden særlige økonomiske fordele i Danmark. Rentefradrag gør lån billigere, boligskatterne har historisk været relativt lave, og gevinsten ved salg er skattefri.

Samtidig giver fastforrentede lån en mulighed for en stabil boligudgift, som gør din økonomi mere forudsigelig – også i perioder med høj rente og inflation.

Men det er ikke risikofrit at eje sin bolig. Boligprisen kan falde, som vi så det under finanskrisen. Derudover binder du kapital i boligen, og det kan være dyrt at skifte bolig.

Derudover er du selv ansvarlig for vedligeholdelse af ejendommen. Reparationer og renovering af tag, køkken og bad kan give store regninger, som lejere ikke står med.

På trods af ulemperne viser erfaringen, at ejerboligen ofte er den økonomisk bedste løsning på lang sigt. Stigende priser på lang sigt, den løbende opsparing gennem afdrag på lån og effekten inflation på gælden arbejder typisk til ejerens fordel.

Når inflationen stiger, bliver værdien af din gæld reelt mindre, mens boligens pris ofte følger med op. Boligmarkedet i Danmark er ikke ét perfekt marked. Priserne, og hvordan de udvikler sig, varierer meget fra område til område.

På Frederiksberg er kvadratmeterprisen omkring 85.000 kr., mens den på Lolland er cirka 4.700 kr. Det er en forskel på op mod 18 gange (Kilde: Danmarkskort: Se de nye huspriser i din kommune i 2025 | Bolius). Din økonomiske gevinst afhænger derfor i høj grad af, hvor du bor.

Der er situationer, hvor det kan være klogere at leje. Har du en kort tidshorisont på 2–5 år, kan omkostningerne ved køb overstige gevinsterne.

Usikker indkomst, behov for høj fleksibilitet eller køb i meget dyre og overophedede områder kan også gøre ejerboligen mere risikabel på kort sigt.

Fordele og risici ved investering i ejerbolig – Finanshuset Fredensborg

Den bedste løsning på lang sigt

På lang sigt kan køb af en ejerbolig ofte være den bedste beslutning, du kan tage i dit liv. Ikke fordi den er risikofri, men fordi den kombinerer bolig, opsparing og investering.

Overvejer du at købe en bolig eller et sommerhus, kan det være en stor fordel af få uafhængig økonomisk rådgivning. Ring eller skriv til din rådgiver, hvis du har en, eller få en uforpligtende samtale med en erfaren rådgiver, og hør hvordan vi hjælper dig.

Få tryghed om boligøkonomien

Hør om hvad uafhængig rådgivning kan gøre for dig.