At eje din bolig er en langsigtet investering, som kan give store gevinster. Det er dog vigtigt at forstå både fordele og risici ved investering i en ejerbolig.

Store gevinster over tid

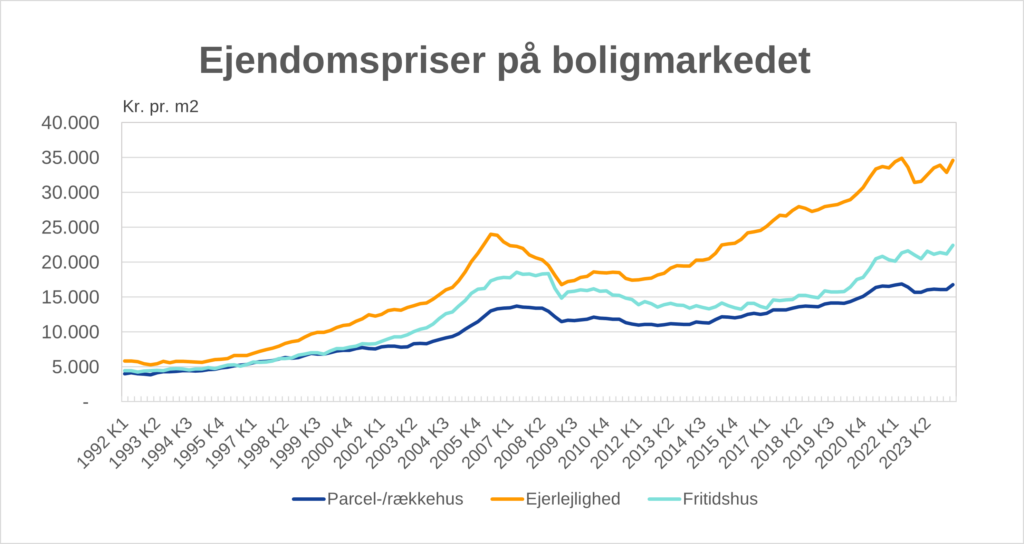

For mange danskere er boligen den vigtigste investering i livet. Gennem tiden har boligmarkedet vist en stabil opadgående tendens, og med den rette plan kan din bolig blive en væsentlig del af din opsparing.

Boligpriser for Parcel- og rækkehuse, ejerlejligheder og fritidshuse 1. kvartal 1992 til 2. kvartal 2024. Kr. pr. m2. Kilde: Boligmarkedsstatistikken (finansdanmark.dk)

Over de seneste 30 år har boligmarkedet givet et solidt afkast, hvor 1 krone investeret i gennemsnit blev til 4 kroner. Dette gør boliginvestering til en attraktiv mulighed for de fleste, men afkastet kommer ikke uden risiko.

Risici ved boliginvestering

Boliginvestering indebærer en meget usystematisk risiko, forstået på den måde at der er tale om ét enkelt aktiv, som du kan tabe penge på, hvis du er uheldig.

Boligens beliggenhed kan f.eks. gøre stor forskel, og det samme gælder, om du køber og sælger på de rigtige eller forkerte tidspunkter. Derudover er der faktorer som renteudvikling, vedligeholdelse og grøn omstilling som kan have væsentlig indflydelse på afkastet af din investering.

Der er også forpligtelser med økonomiske usikkerheder ved en bolig, se bare på ejendomsvurderingerne og ejendomsskatten.

Ejerboligen er din bedste investering – Finanshuset Fredensborg

De 5 største fordele ved boliginvestering

Her er de 5 største fordele ved at eje din egen bolig:

1. Ingen skat af gevinster

Du betaler ikke skat af en eventuel fortjeneste, når du sælger din bolig under parcelhusreglen. Gevinsten er med andre ord skattefri. Det er vigtigt for din investering, men også for refinansieringen af dine boliglån.

2. Ingen modregning i offentlige ydelser

Din gevinst ved salg af din bolig påvirker ikke dine offentlige ydelser, i modsætning til pensionsopsparing, der kan blive modregnet i folkepensionen. Betaler ud ikke topskat, kan investering i ejerbolig være det bedste supplement til din tvungne arbejdsmarkedspension.

3. Du skaber opsparing ved at bo

Når du betaler til din egen bolig, skaber du opsparing gennem gevinster og ved at afdrage på lån. En gældfri ejerbolig er normalt betydelig billigere end en tilsvarende lejebolig. Uden en ejerbolig som pensionist, kan lejeudgifterne tynge budgettet og betyde, at du må skifte til en mindre bolig.

4. Billige lån

Realkreditlån er en af de billigste måder at låne, og de kan omlægges, når renterne ændrer sig. Det giver mulighed for skattefrie kursgevinster.

5. Spredning af risiko

Har du både ejerbolig, pensionsopsparing og frie midler, kan det give dig en mere sikker udvikling i din formue. Stor spredning er godt – særligt når du er gået på pension.

Derfor skal du spare op i en ejerbolig – Finanshuset Fredensborg

Langsigtet planlægning

Når du køber ejerbolig, andelsbolig eller sommerhus, er det en langsigtet investering, og du bør som udgangspunkt have en horisont på mindst 10 år. Derfor er det vigtigt, at du kommer tidligt ind på boligmarkedet, og at du har en plan for, hvordan din bolig kan indgå i din langsigtede opsparing.