Du kan planlægge din økonomi, så du har penge nok hele livet. Find dit ønskede rådighedsbeløb, der giver dig balance i økonomien gennem dit liv. Se hvordan du gør.

Dit rådighedsbeløb er det, du har tilbage, når du har betalt dine faste udgifter. Dit ønskede rådighedsbeløb er et beløb, du vælger for at planlægge din opsparing og dit forbrug på lang sigt.

Hvad bestemmer dit ønskede rådighedsbeløb?

Dit ønskede rådighedsbeløb bestemmes ud fra dine muligheder, og hvordan du prioriterer dit forbrug. Det er naturligvis meget individuelt og forskelligt fra person til person, så tallene i denne artikel skal tages som et generelt gennemsnit. Ser dine tal anderledes ud, kan du benytte opstillingen som udgangspunkt for dine egne beregninger.

Dit ønskede rådighedsbeløb afhænger naturligvis af din nettoindkomst, boligudgifter og andre fast udgifter. Derudover tager det ønskede rådighedsbeløb højde for, hvor meget du har brug for at spare op til forbrug senere i livet, det vil sige pensioner og en reserve.

På den måde kan du med et ønsket rådighedsbeløb skabe en langsigtet balance mellem indtægter og udgifter i din økonomi gennem dit liv. Sætter du dit ønskede rådighedsbeløb for højt, eller formår du ikke at holde dine udgifter som planlagt, kommer du til at mangle penge til forbrug senere hen. I tabellerne nedenfor regner jeg med, at du styrer dit forbrug, så du holder dig inden for dit ønskede rådighedsbeløb.

Hvor stort er mit ønskede rådighedsbeløb?

Dit forbrug ændrer sig med indkomsten og alderen

Hvordan dine udgifter til eksempelvis husholdning, rejser eller andet fordeler sig afhænger af dine præferencer og behov. Der er dog generelt stor forskel på, hvordan rådighedsbeløbet bruges afhængigt af alder, og om indkomsten er lav, middel eller høj.

Ligger du mellem de angivne indkomster, kan du anslå udviklingen i dit forbrug ved at bruge et gennemsnit mellem værdierne for de to indkomster. Brug lidt tid på at finde ud af hvor højt dit ønskede rådighedsbeløb kan være, og hvor meget der så er til de forskellige dele af dit forbrug.

Få overblik over økonomien med et budget

Sådan ændrer dit forbrug sig gennem livet

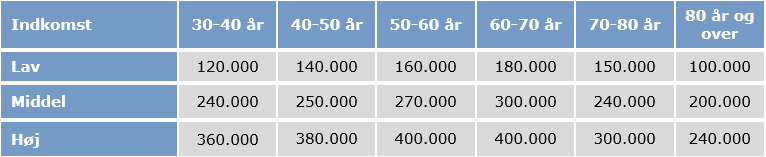

Rådighedsbeløb gennem livet

Rådighedsbeløb i kr. pr. år ved lav, middel og høj indkomst gennem livet for en familie med 2 børn.

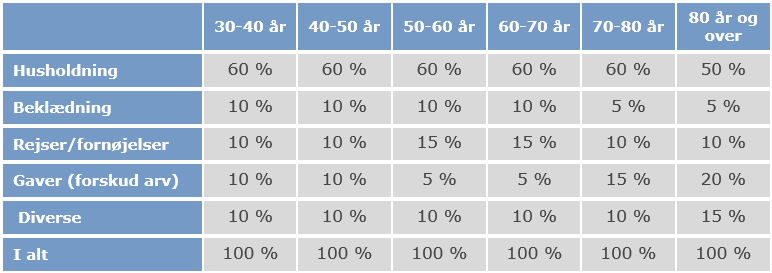

Forbrug ved lav indkomst

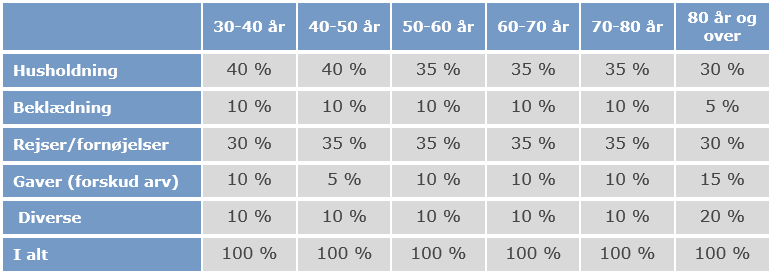

Forbrug ved middel indkomst

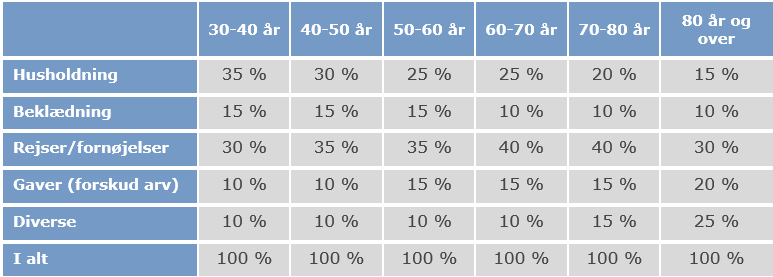

Forbrug ved høj indkomst

Find dit ønskede rådighedsbeløb i 3 trin

Fordelingerne af forbruget for de forskellige indkomster tager udgangspunkt i udgifterne til husholdning. Husholdningsudgifterne kommer ikke under en vis størrelse uanset hvor lavt rådighedsbeløbet er. Det begrænser mulighederne for at bruge penge på de andre poster for familier ned lavt rådighedsbeløb. Det er ikke raketvidenskab, men det viser, hvilken rækkefølge du skal bruge, når du planlægger dit ønskede rådighedsbeløb

- Bestem det ønskede rådighedsbeløb, der giver balance i økonomien på lang sigt

- Bestem størrelsen af dit ønskede/nødvendige forbrug på husholdningen

- Bestem størrelsen af dit øvrige forbrug, så det samlede forbrug ikke overstiger det mulige

Er du eksempelvis 55 og har en middel indkomst og regner med et ønsket rådighedsbeløb på 270.000, har du 22.500 om måneden efter faste udgifter. Det betyder, at du skal budgettere med ca. 35 % eller 7.875 kr. til husholdningsudgifter. Beregn selv, hvor meget der er til de forskellige poster, for at du holder dig inden for dit rådighedsbeløb.

Dit forbrug og hvordan det er sammensat varierer meget gennem dit liv. I børnefamilien er der i høj grad tale om nødvendighedsudgifter som fx husholdning og beklædning. Som pensionist har du mulighed for et større lystbetonet forbrug som fx rejser og gaver.

Styr din opsparing med et ønsket rådighedsbeløb

Styr dine udgifter til husholdning

Læg mærke til at udgifter til husholdning udgør en væsentlig procentdel af rådighedsbeløbet, uanset om du har et lavt eller højt rådighedsbeløb. Derfor vil der, hvis du er god til at styre husholdningsudgifterne, være mere til de andre typer forbrug.

Det betyder, at du skal prioritere den daglige økonomi, når du bruger tid på at planlægge din privatøkonomi. Det gælder om at købe den kvalitet, du har brug for, til den billigste pris, du kan ikke nøjes med at spare på udgifterne. Det handler også om at tage en fornuftig risiko på de rigtige tidspunkter i dit liv, fx når du investerer eller køber bolig.